分行能否代替總行向客戶發(fā)送《利率定價(jià)基準(zhǔn)轉(zhuǎn)換通知書》?需要履行哪些程序?

「聲明」本文系樹人律師事務(wù)所律師及職員撰寫原創(chuàng)文章,同步公開發(fā)表在樹人律師事務(wù)所微信公眾號(hào)及網(wǎng)站上,

文章著作權(quán)屬樹人律師事務(wù)所所有,在其他平臺(tái)或媒體發(fā)布、轉(zhuǎn)載需經(jīng)樹人律師事務(wù)所許可。

取得許可在文末掃碼關(guān)注“樹人律師”進(jìn)行聯(lián)系。

LPR利率,是指貸款市場報(bào)價(jià)利率,它是由選定的報(bào)價(jià)行根據(jù)特定客戶的貸款利率,通過公開市場操作加點(diǎn)形成方式進(jìn)行報(bào)價(jià),并通過精密計(jì)算公布的基礎(chǔ)性貸款參考利率。目前各大金融機(jī)構(gòu)紛紛以LPR利率來代替以往的基準(zhǔn)利率。

為深化利率市場化改革,推動(dòng)貸款市場報(bào)價(jià)利率(LPR)運(yùn)用,根據(jù)《中國人民銀行公告〔2019〕第30號(hào)》要求,各銀行應(yīng)當(dāng)通過電話、短信、郵件等渠道通知相關(guān)貸款客戶,協(xié)商約定定價(jià)基準(zhǔn)轉(zhuǎn)換具體事項(xiàng),并履行合同利率變更流程。

該利率的變換并非強(qiáng)制性要求,而是要通過與客戶協(xié)商的方式進(jìn)行調(diào)整。由于變換任務(wù)繁重,時(shí)間又較為緊張,各大金融機(jī)構(gòu)一般會(huì)采取由各地分支機(jī)構(gòu)統(tǒng)一發(fā)放變更事項(xiàng)的通知。有時(shí)會(huì)出現(xiàn)由總行通知卻加蓋分行行章的情形。那么,銀行分支機(jī)構(gòu)是否有權(quán)發(fā)送利率定價(jià)轉(zhuǎn)換的通知呢?分支機(jī)構(gòu)代表總行發(fā)送通知是否合法?本文將通過對(duì)案例與法條的分析進(jìn)行解答。

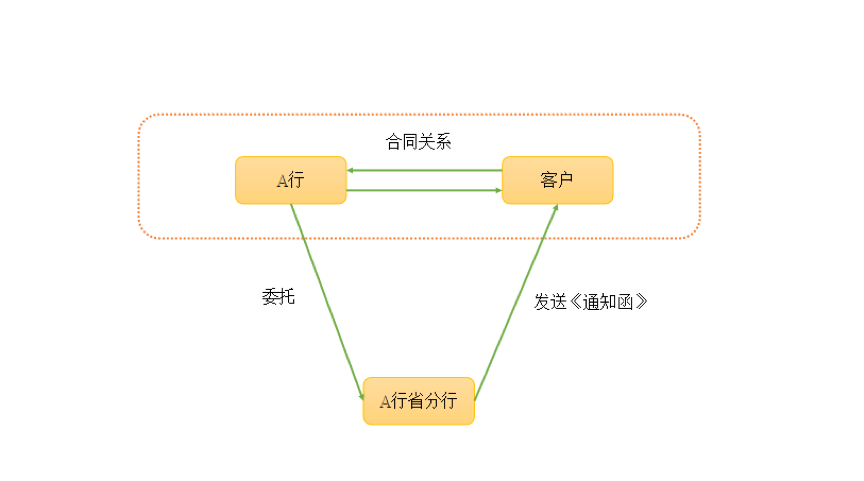

A行省分行的困惑

A行在某區(qū)域近期利率平轉(zhuǎn)事宜較多,需A行省分行統(tǒng)一向客戶發(fā)送《利率定價(jià)基準(zhǔn)轉(zhuǎn)換通知書》(以下簡稱“《通知書》”),由于存量項(xiàng)目貸款人主體未做調(diào)整,現(xiàn)需分行代表A行總行向客戶發(fā)送《通知書》并加蓋分行行章。省分行平轉(zhuǎn)事宜負(fù)責(zé)人對(duì)此事感到非常疑惑,不知道由省分行發(fā)送的《通知書》是否合法,是否具有通知的效力。

銀行分支機(jī)構(gòu)直接進(jìn)行LPR利率平轉(zhuǎn)通知的行為是否合法?

在上述案例中A行省分行發(fā)送《通知書》的目的在于與客戶協(xié)商,將原合同約定的利率定價(jià)方式轉(zhuǎn)化為以LPR為定價(jià)基準(zhǔn)加點(diǎn)形成。A行省分行發(fā)送《通知書》的行為是否合法,我們要分兩步進(jìn)行討論:

(一)確定行為本身是否合法;

(二)確定A行省分行作為主體是否合法。

首先我們來討論發(fā)送行為的合法性,根據(jù)《中國人民銀行公告》(〔2019〕第30號(hào))之規(guī)定,金融機(jī)構(gòu)應(yīng)利用官方網(wǎng)站和網(wǎng)點(diǎn)公告、電話、短信、郵件和手機(jī)銀行等渠道通知存量浮動(dòng)利率貸款客戶,協(xié)商約定定價(jià)基準(zhǔn)轉(zhuǎn)換具體事項(xiàng),依法合規(guī)保障借款人合同權(quán)利和消費(fèi)者權(quán)益。A行省分行通過發(fā)送《通知書》的方式知存量浮動(dòng)利率貸款客戶,完全符合上述規(guī)定中的手段與方式,因此金融機(jī)構(gòu)向客戶發(fā)送《通知書》的行為有法可依,符合部門規(guī)章的規(guī)定,具有合法性。

第二步是判斷銀行分支機(jī)構(gòu)作為發(fā)行主體的合法性。由于A行省分行系屬A行的分支機(jī)構(gòu),除了法律、行政法規(guī)與部門規(guī)章外,我們還應(yīng)當(dāng)判斷省分行作出的行為是否符合A行的內(nèi)部管理規(guī)定。

在上述案例中,根據(jù)A行于2020年2月下發(fā)的《A行關(guān)于存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換的公告》,允許A行各分支機(jī)構(gòu)通過電話、短信、郵件等渠道通知相關(guān)貸款客戶,協(xié)商約定定價(jià)基準(zhǔn)轉(zhuǎn)換具體事項(xiàng),并履行合同利率變更流程,因此省分行的通知行為符合總行的內(nèi)部管理規(guī)定。省分行作為行為主體具有合法性。

為了方便集中短時(shí)間向客戶發(fā)送通知的需求,大部分有資質(zhì)的金融機(jī)構(gòu)都會(huì)在內(nèi)部規(guī)定中授權(quán)其特定分支機(jī)構(gòu)具有通知的權(quán)利與義務(wù),這就是賦予了分支機(jī)構(gòu)發(fā)送通知的合法性。

筆者認(rèn)為,金融機(jī)構(gòu)當(dāng)然有權(quán)向客戶發(fā)送LPR利率轉(zhuǎn)換通知書;金融機(jī)構(gòu)的分支機(jī)構(gòu)在取得了總行的授權(quán)后,亦有權(quán)發(fā)送該等通知,但具體的發(fā)送方式還應(yīng)當(dāng)參考各行制定的內(nèi)部管理規(guī)定。

A行省分行總行發(fā)送《通知書》并加蓋分行行章行為是否合法有效?

關(guān)于上述案例中分行代總行發(fā)送《通知書》的行為是否合法有效,我們依然要分情況討論,具體問題具體分析。

省分行向貸款客戶發(fā)送《通知書》的行為從發(fā)送對(duì)象的角度可分為兩類,一類是向省分行自身的貸款客戶發(fā)送《通知書》的行為,另一類是向A行總行的貸款客戶發(fā)送《通知書》的行為。

第一類行為屬于省分行向貸款客戶作出的希望對(duì)方向省分行發(fā)出變更協(xié)議要約的意思表示,該行為屬于對(duì)變更協(xié)議意向的傳遞,根據(jù)《合同法》第十五條之規(guī)定,該行為屬于要約邀請(qǐng)。客戶接到通知后前來協(xié)商變更協(xié)議的行為屬于要約,要約人具有受要約拘束的意思表示。

在這種情況下,省分行與貸款客戶之間具有貸款協(xié)議約定的權(quán)利義務(wù)關(guān)系,根據(jù)《合同法》第二條:“本法所稱合同是平等主體的自然人、法人、其他組織之間設(shè)立、變更、終止民事權(quán)利義務(wù)關(guān)系的協(xié)議。”之規(guī)定,合同具有相對(duì)性,原則上只在簽訂合同的雙方當(dāng)事人之間才能夠發(fā)生效力。省分行系貸款協(xié)議的一方當(dāng)事人,因此當(dāng)其希望作出與協(xié)議內(nèi)容有關(guān)的意思表示時(shí),當(dāng)然能夠以自身的名義發(fā)送《通知書》并加蓋分行行章。該行為合法有效。

第二類行為是由省分行代A行總行向總行客戶發(fā)送《通知書》,由于省分行與此類客戶不具有《合同法》規(guī)定的權(quán)利義務(wù)關(guān)系,因此發(fā)送《通知書》的行為不屬于《合同法》規(guī)定的要約或要約邀請(qǐng),即不屬于意思表示的范疇。它實(shí)質(zhì)上是由A行總行作為主體的通知行為,省分行僅起到了代為傳達(dá)的作用,分行不是本法律關(guān)系中的一方當(dāng)事人,而是屬于表示使者,對(duì)于相對(duì)人只起到告知的作用。在此情形下,省分行只有取得了A行總行的授權(quán),才能夠取得表示使者的地位。代總行發(fā)送上述《通知書》。

筆者認(rèn)為,對(duì)于貸款協(xié)議簽訂主體是省分行與貸款客戶時(shí),省分行能夠以自己的名義發(fā)送《通知書》并加蓋分行行章。當(dāng)貸款協(xié)議的簽訂主體是A行與貸款客戶時(shí),省分行能夠作為表示使者代總行發(fā)送通知書,但應(yīng)當(dāng)取得A行的書面授權(quán)。

律師建議

LPR利率政策如迅雷不及掩耳之勢出臺(tái),為了利率平轉(zhuǎn)工作的順利開展,國家迅速出臺(tái)了一系列規(guī)章制度與配套措施,其中對(duì)各大金融機(jī)構(gòu)客戶的通知可以說是實(shí)行利率政策的首要環(huán)節(jié),各大金融機(jī)構(gòu)也都迅速作出了響應(yīng),對(duì)于通知行為大多都提供了較為便利的渠道。各分支機(jī)構(gòu)在具體業(yè)務(wù)續(xù)做的過程中除了應(yīng)當(dāng)嚴(yán)守法律、行政法規(guī)以及相應(yīng)領(lǐng)域的部門規(guī)章外,還應(yīng)當(dāng)關(guān)注總行的內(nèi)部管理規(guī)定文件,及時(shí)匯報(bào)并取得批準(zhǔn),避免通知行為被判定為無效。