相比前些年公司一股腦的投入股權(quán)激勵(lì)熱潮的火爆情形,企業(yè)對(duì)于股權(quán)激勵(lì)的態(tài)度似乎是回到了相對(duì)冷靜的狀態(tài),主要是因?yàn)樘嗟钠髽I(yè)雖然實(shí)施了股權(quán)激勵(lì),但是效果并不如預(yù)期那般神奇,給了股權(quán)人還是走了,給了股權(quán)公司業(yè)績起色也不是很大,給了股權(quán)反倒帶來更多的不公平……林林總總的問題,讓企業(yè)老板對(duì)股權(quán)激勵(lì)抱有希望,卻又裹足不前。

股權(quán)激勵(lì)究竟是不是如傳說那般神奇?

股權(quán)激勵(lì)大火的前幾年,賦予股權(quán)激勵(lì)太多太多的功能,像什么建立企業(yè)的利益共同體、業(yè)績激勵(lì)、約束經(jīng)管者短視行為、留住人才,吸引人才之類的,這些功效確實(shí)對(duì)企業(yè)老板而言是極大的誘惑。

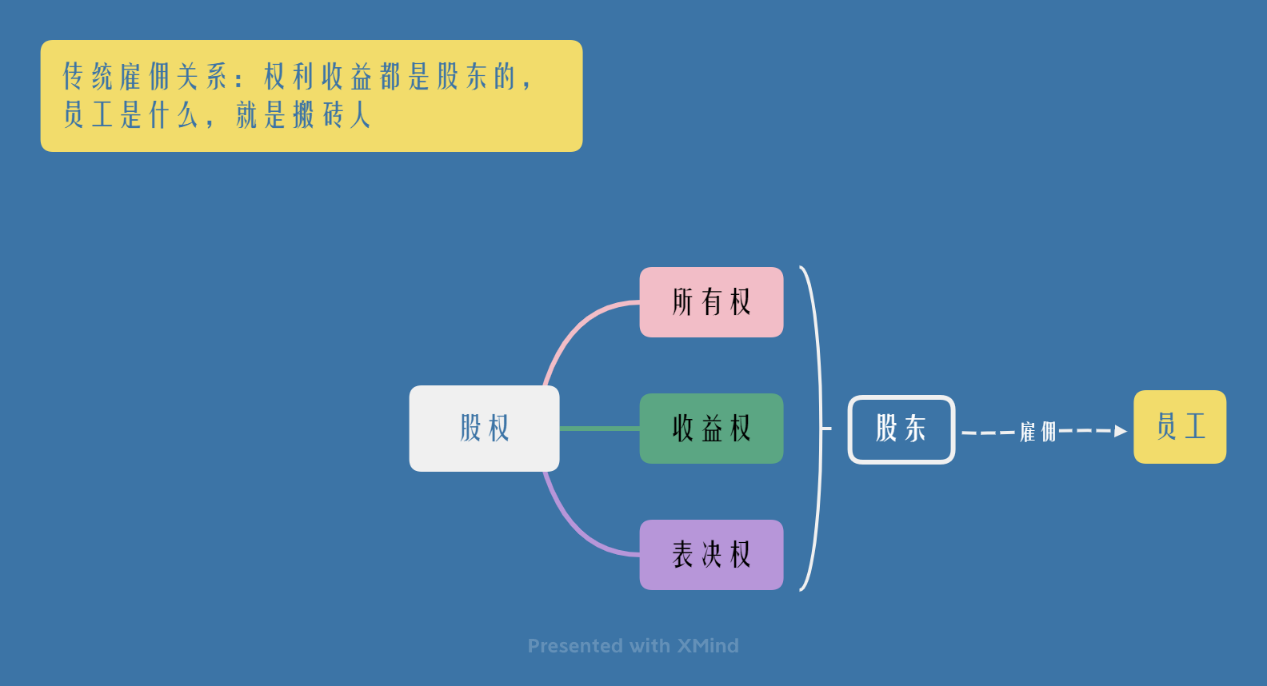

關(guān)于股權(quán)激勵(lì)的效果,邏輯上是成立的,不多說廢話,直接上圖:

.png)

當(dāng)股權(quán)的表決權(quán)、收益權(quán)和所有權(quán)的權(quán)能被拆分之后,核心員工的心理狀態(tài)會(huì)有所改變。西游記中孫悟空有大鬧天宮時(shí)的高光時(shí)刻,取經(jīng)路上卻被手下敗將折磨的死去活來,為啥呢?在天上是搬磚,下界了叫創(chuàng)業(yè)。

既然如此,為什么股權(quán)激勵(lì)總是達(dá)不到想要的效果?在分析了各種失敗股權(quán)激勵(lì)的案例后,我們發(fā)現(xiàn)通常情況下,失敗的股權(quán)激勵(lì)都存在某種共性:

激勵(lì)對(duì)象的考核仍然是工資邏輯,而不是激勵(lì)邏輯

說簡單點(diǎn),沒有實(shí)施股權(quán)激勵(lì)的企業(yè),對(duì)員工進(jìn)行績效考核,根據(jù)考核結(jié)果確定一個(gè)獎(jiǎng)金的數(shù)額,這樣的獎(jiǎng)金發(fā)放要么被理解為薪酬的一部分,要么就直接被當(dāng)做一種福利;大多數(shù)企業(yè)在實(shí)施股權(quán)激勵(lì)后,只是在原有的績效標(biāo)準(zhǔn)上打打補(bǔ)丁,被激勵(lì)對(duì)象按照新的績效標(biāo)準(zhǔn)執(zhí)行核算激勵(lì)金額。這樣的操作邏輯注定是要走向失敗了。為什么呢?員工心理感受!原來我憑績效拿獎(jiǎng)金,現(xiàn)在我憑績效拿分紅,公司雖然盈利了,我績效一樣可能不會(huì)很好,還給我扣上一個(gè)被激勵(lì)的帽子。不爽!這樣的機(jī)制設(shè)置,從一開始,激勵(lì)對(duì)象與企業(yè)之間就沒有達(dá)成共識(shí),怎么可能有好的預(yù)期。這樣的績效就是工資邏輯。此外,因?yàn)槊總€(gè)企業(yè)的工資都是有預(yù)算的,工資邏輯就是合理的把預(yù)算花完。

激勵(lì)邏輯是什么?激勵(lì)的邏輯是和貢獻(xiàn)度和企業(yè)的經(jīng)營成果相關(guān)聯(lián)的。激勵(lì)邏輯下最最核心的問題,就是未來利益的可預(yù)計(jì)性和可期待性。時(shí)下各種股權(quán)激勵(lì)的方案中,其實(shí)都沒能很好的解決這個(gè)問題。被激勵(lì)對(duì)象壓根不能對(duì)自己的可期待利益進(jìn)行衡量,股權(quán)激勵(lì)本身也就沒有辦法達(dá)到預(yù)期的目標(biāo)。

此外,如何處理股權(quán)激勵(lì)的績效和公司原有的績效考核也是需要注意的問題。股權(quán)激勵(lì)是倒逼企業(yè)完善補(bǔ)充原有績效考核體系的一種方式,應(yīng)該與原有的績效考核體系并存,如果股權(quán)激勵(lì)的績效只是在原有績效考核的基礎(chǔ)上修修補(bǔ)補(bǔ),很遺憾,這樣的激勵(lì)多半也是要以失敗告終。

股權(quán)激勵(lì)背離商業(yè)模式,最終讓“股權(quán)激勵(lì)”背了不盈利的“鍋”。

股權(quán)激勵(lì)實(shí)際上保障企業(yè)長期發(fā)展的一種手段或者工具,說到底,任何一家企業(yè)都不是由于作了激勵(lì)才能盈利和生存的,企業(yè)的商業(yè)模式才是決定生存與否的關(guān)鍵。所以,股權(quán)激勵(lì)也不能脫離企業(yè)的商業(yè)模式。在企業(yè)老板決定做股權(quán)激勵(lì)之前,必須搞清楚企業(yè)盈利的點(diǎn)或者盈利的模式是什么,結(jié)合整個(gè)商業(yè)模式涉及關(guān)鍵的點(diǎn)去實(shí)施股權(quán)激勵(lì),畢竟股權(quán)對(duì)企業(yè)而言終將成為稀缺的資源。基于商業(yè)模式設(shè)計(jì)的股權(quán)激勵(lì),才能有所針對(duì),才能讓企業(yè)走上長期發(fā)展的道路。

股權(quán)激勵(lì)一定要用對(duì)人才能有激勵(lì)的效果。

員工在企業(yè)生存,無非三種情況:

第一種,優(yōu)秀的搬磚型:能力足夠的強(qiáng),但就是來打工的,企業(yè)給的薪水對(duì)得起我的付出就行,企業(yè)怎么樣與我無關(guān),按時(shí)發(fā)工資就好了;

第二種,平凡的搬磚型,能力一般,還是來打工的,給我的薪水過得去就行,按時(shí)發(fā)工資很重要,企業(yè)發(fā)展成啥樣與我無關(guān);

第三種,潛在事業(yè)型,是為事業(yè)工作的,能力好,潛力大,愿意為了自己的事業(yè)奮斗的。

針對(duì)這三種人,我們認(rèn)為能用錢解決的,絕對(duì)別動(dòng)股權(quán)。為啥呢,因?yàn)閷?duì)企業(yè)而言,股權(quán)才是最稀缺的資源,好鋼用在刀刃上!同時(shí),用股權(quán)用未來激勵(lì)前兩種人,不會(huì)有效果,因?yàn)樗麄兏粗匮矍暗捏w驗(yàn)和收貨。這兩類人不是不能激勵(lì),而是不能用股權(quán)激勵(lì)。

股權(quán)激勵(lì)需要解決稅的問題。

稅收是每個(gè)企業(yè)應(yīng)當(dāng)履行的法定義務(wù),股權(quán)激勵(lì)的結(jié)構(gòu)設(shè)計(jì)、分配體系的搭建必須要考慮對(duì)企業(yè)稅賦成本的影響,我們不能回避稅收,但是不能因?yàn)楣蓹?quán)激勵(lì)導(dǎo)致企業(yè)整體稅賦成本的增加。

綜上,股權(quán)激勵(lì)不是企業(yè)老板跟風(fēng)“玩兒”的東西,需要在實(shí)施前對(duì)自己的商業(yè)模式有清晰的認(rèn)知,對(duì)自己的業(yè)務(wù)生態(tài)鏈有充分的分析,還需要對(duì)實(shí)施對(duì)象有清晰的定位、對(duì)實(shí)施對(duì)象怎么考核,當(dāng)然還得考慮稅賦的成本;這個(gè)過程是企業(yè)老板和老板的智囊們需要玩兒命燒腦的過程。在這些問題都已經(jīng)梳理完成的時(shí)候,剩下的才是設(shè)計(jì)相應(yīng)的機(jī)制和搭建組織結(jié)構(gòu)的問題,我們以后有機(jī)會(huì)再聊。