股權(quán)代持又稱委托持股、隱名投資或假名出資,是指實(shí)際出資人與他人約定,以他人名義代實(shí)際出資人履行股東權(quán)利義務(wù)的一種股權(quán)或股份處置方式。此時(shí)因故意對外隱瞞股東身份而并未成為工商登記中的股東,也稱之為隱名股東,而顯名股東(又稱名義股東)雖系工商登記的股東,但實(shí)際為他人代持股權(quán)的股東。

雖然,在民法領(lǐng)域股權(quán)代持協(xié)議被認(rèn)定為有效,但稅法上,對于股權(quán)代持如何征稅,隱名股東股息紅利是否征稅的問題,仍存在很多爭議,法律規(guī)定也較模糊。

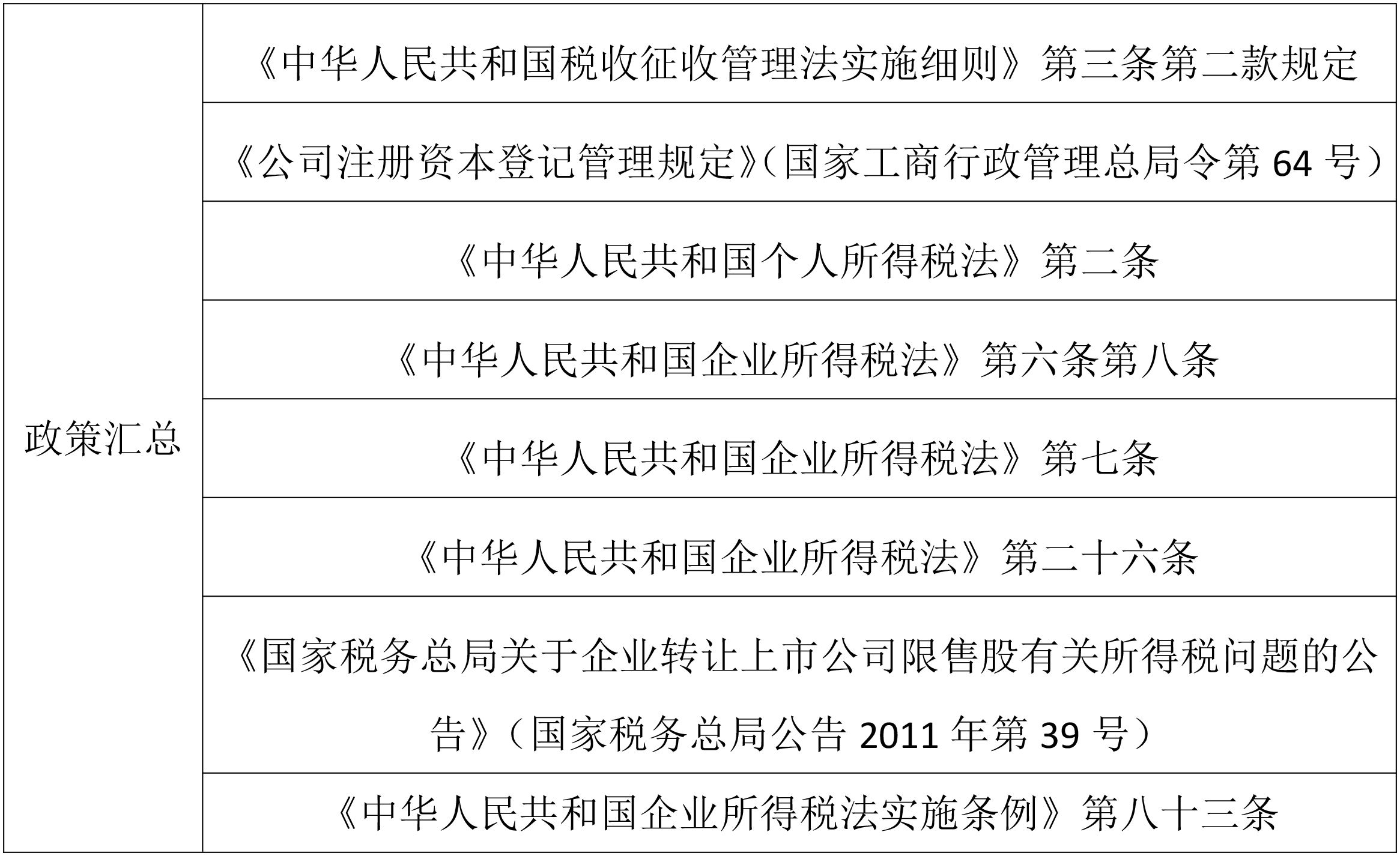

(一)股權(quán)代持涉稅政策的匯總

關(guān)于股東代持在稅法上的法律規(guī)定較少,且存在爭議較大,目前有以下法律規(guī)定,供參考:

(二)對于隱名股東的納稅義務(wù)認(rèn)定存在爭議

有部分認(rèn)為:針對隱名股東的情形,根據(jù)《中華人民共和國企業(yè)所得稅法》第六條規(guī)定,企業(yè)以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額,包括其他收入;第七條、第二十六條,分別列明了法定的不征稅收入和免稅收入。而隱名股東因股權(quán)代持從顯明股東處取得的所得,并不屬于法定的不征稅收入和免稅收入,故應(yīng)當(dāng)按照企業(yè)所得稅法規(guī)定繳納企業(yè)所得稅。對于合伙企業(yè)作為隱名股東進(jìn)行代持的,稅務(wù)征收可能會(huì)穿透至合伙人。

另有認(rèn)為:隱名股東只要持有顯名股東的完稅憑證及代持協(xié)議,即可免征相關(guān)稅費(fèi)。

故對于該問題,還需結(jié)合當(dāng)?shù)囟悇?wù)機(jī)關(guān)的觀點(diǎn),進(jìn)行確定。

(三)對于隱名股東就其股息、紅利所得是否需要納稅的爭議

若雙方都為公司股東,顯名股東代持了隱名股東部分股權(quán)的情況下,顯名股東將股息紅利轉(zhuǎn)讓給隱名股東時(shí),是否屬于“符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益為免稅收入”,存在爭議,因?yàn)槎邇H為代持關(guān)系,而不屬于股權(quán)投資關(guān)系,該筆收入就不屬于股息紅利,故可能無法在穿透后對隱名股東該筆收入進(jìn)行免稅。