前言

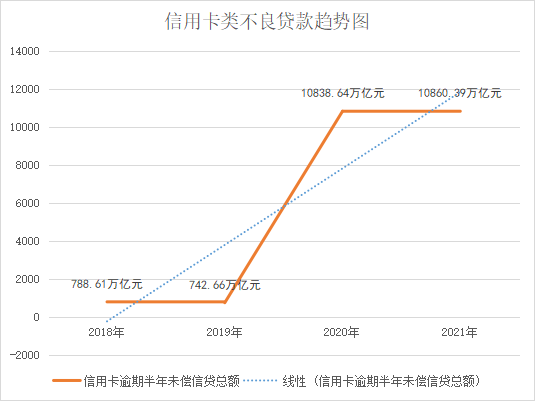

2022年4月2日,中國人民銀行發布《2021年支付體系運行總體情況》,截至2021年末,全國共開立信用卡和借貸合一卡8.00億張,同比增長2.85%,人均持有信用卡和借貸合一卡0.57張。截至2021年末,銀行卡授信總額為21.02萬億元,同比增長10.86%;銀行卡應償信貸余額為8.62萬億元,同比增長8.90%。信用卡逾期半年未償信貸總額10860.39億元,占信用卡應償信貸余額的1.00%。相比之下,2020年末的信用卡逾期半年未償信貸總額為10838.64億元,2019年為742.66億元,2018年為788.61億元,信用卡類個人不良貸款呈穩步增長的態勢。

注:個人不良類貸款,指個人無抵押信用類貸款,包括信用卡不良、個人消費貸不良、個人經營貸不良,不含房貸不良、車貸不良等。

從上圖可以看出,自2020年來受新冠疫情等外部環境影響,我國經濟下行壓力較大,信用卡的逾期爆發猛烈,造成信用卡不良貸款規模激增,銀行的催收負擔加重。

除了和解、仲裁、訴訟之外,催收也是銀行保障自身債權的常用手段之一。自2017年10月1日《民法總則》實施以來,民事普通訴訟時效為三年,2021年1月1日《民法典》實施以來,民事普通訴訟時效仍為三年。根據法律規定,“訴訟時效期間屆滿的,義務人可以提出不履行義務的抗辯”。在銀行對信用卡貸款進行催收的過程中,對于周期長、催收難度大的逾期貸款,采用合法合理的方式進行催收,可以起到中斷訴訟時效的作用,避免貸款訴訟時效屆滿,導致銀行喪失勝訴權。

本篇文章匯總了現行法律規定能有效中斷訴訟時效的催收方式,以及在司法實踐中法院認為有效、無效的催收方式,并總結了銀行金融機構在催收過程中應注意的禁忌,以供讀者參考。

一、現行法律規定的有效催收方式

《民法典》

第一百九十五條,“有下列情形之一的,訴訟時效中斷,從中斷、有關程序終結時起,訴訟時效期間重新計算:

(一)權利人向義務人提出履行請求;

(二)義務人同意履行義務;

(三)權利人提起訴訟或者申請仲裁;

(四)與提起訴訟或者申請仲裁具有同等效力的其他情形。

《最高人民法院關于審理銀行卡民事糾紛案件若干問題的規定》

第三條,“具有下列情形之一的,應當認定發卡行對持卡人享有的債權請求權訴訟時效中斷:

(一)發卡行按約定在持卡人賬戶中扣劃透支款本息、違約金等;

(二)發卡行以向持卡人預留的電話號碼、通訊地址、電子郵箱發送手機短信、書面信件、電子郵件等方式催收債權;

(三)發卡行以持卡人惡意透支存在犯罪嫌疑為由向公安機關報案;

(四)其他可以認定為訴訟時效中斷的情形。”

最高人民法院在《<關于審理銀行卡民事糾紛案件若干問題的規定>的理解與適用》中就有關問題表示:“發卡行以向持卡人預留的電話號碼、通訊地址、電子郵箱發送手機短信、書面信件、電子郵件等方式催收債權。該行為屬于民法典第一百九十五條規定的“權利人向義務人提出履行請求”這一訴訟時效中斷事由。應予明確的是,因訴訟時效的客體為請求權,請求權是對相對人的權利,故對于發卡行采取該項規定的方式向持卡人提出履行請求的,人民法院在認定其構成訴訟時效中斷事由時應采取到達主義。在審判實務中,存在實際到達和應當到達兩種情形。前者具有訴訟時效中斷效力自無異議,但對于后者是否具有訴訟時效中斷效力則需明確。例如,因持卡人故意或者過失寫錯郵寄地址、電子郵箱,致使發卡行在以本項規定方式向持卡人提出履行請求時,該請求未實際到達持卡人,該情形能否認定為訴訟時效中斷?我們認為,應認定訴訟時效中斷。理由為:發卡行已向持卡人提出履行請求,該請求依照常理本應到達持卡人,發卡行對該請求未實際到達并無過錯。上述事實表明,發卡行并未怠于行使權利,且在一切運轉正常的情形下,該履行請求本應當到達,故訴訟時效期間不應繼續計算。該認定符合訴訟時效中斷法理。而且,持卡人故意或者過失留錯地址和號碼行為本身表明,其具有阻止訴訟時效中斷事由的主觀過錯,讓持卡人承擔該過錯行為的不利后果,符合過錯責任原則的要求。”

《最高人民法院關于審理民事案件適用訴訟時效制度若干問題的規定》

第八條,具有下列情形之一的,應當認定為民法典第一百九十五條規定的“權利人向義務人提出履行請求”,產生訴訟時效中斷的效力:

(一)當事人一方直接向對方當事人送交主張權利文書,對方當事人在文書上簽名、蓋章、按指印或者雖未簽名、蓋章、按指印但能夠以其他方式證明該文書到達對方當事人的;

(二)當事人一方以發送信件或者數據電文方式主張權利,信件或者數據電文到達或者應當到達對方當事人的;

(三)當事人一方為金融機構,依照法律規定或者當事人約定從對方當事人賬戶中扣收欠款本息的;

(四)當事人一方下落不明,對方當事人在國家級或者下落不明的當事人一方住所地的省級有影響的媒體上刊登具有主張權利內容的公告的,但法律和司法解釋另有特別規定的,適用其規定。

前款第(一)項情形中,對方當事人為法人或者其他組織的,簽收人可以是其法定代表人、主要負責人、負責收發信件的部門或者被授權主體;對方當事人為自然人的,簽收人可以是自然人本人、同住的具有完全行為能力的親屬或者被授權主體。

第十一條,下列事項之一,人民法院應當認定與提起訴訟具有同等訴訟時效中斷的效力:

(一)申請支付令;

(二)申請破產、申報破產債權;

(三)為主張權利而申請宣告義務人失蹤或死亡;

(四)申請訴前財產保全、訴前臨時禁令等訴前措施;

(五)申請強制執行;

(六)申請追加當事人或者被通知參加訴訟;

(七)在訴訟中主張抵銷;

(八)其他與提起訴訟具有同等訴訟時效中斷效力的事項。

第十三條,權利人向公安機關、人民檢察院、人民法院報案或者控告,請求保護其民事權利的,訴訟時效從其報案或者控告之日起中斷。上述機關決定不立案、撤銷案件、不起訴的,訴訟時效期間從權利人知道或者應當知道不立案、撤銷案件或者不起訴之日起重新計算;刑事案件進入審理階段,訴訟時效期間從刑事裁判文書生效之日起重新計算。

二、法院認為有效的催收方式

(一)公證催收

根據最高人民法院(2005)民二終字第200號《中國信達資產管理公司石家莊辦事處與中國—阿拉伯化肥有限公司、河北省冀州中意玻璃鋼廠借款擔保合同糾紛案民事判決書》,公證催收的債務可以認定為訴訟時效中斷。

(二)報紙公告催收

根據最高人民法院《對<關于貫徹執行最高人民法院“十二條”司法解釋有關問題的函>》的答復》,金融資產管理公司在全國或省級有影響的報紙上發布的有催收內容的債權轉讓公告或通知所構成的訴訟時效中斷,可以溯及至金融資產管理公司受讓原債權銀行債權之日;金融資產管理公司對已承接的債權,可以在上述報紙上以發布催收公告的方式取得訴訟時效中斷(主張權利)的證據。

(三)郵政或非郵政快遞催收

根據《最高人民法院關于債權人在保證期間以特快專遞向保證人發出逾期貸款催收通知書但缺乏保證人對郵件簽收或拒收的證據能否認定債權人向保證人主張權利的請示的復函》((2003)民二他字第6號)、《最高人民法院關于審理民事案件適用訴訟時效制度若干問題的規定》(法釋〔2008〕11號)第十條第二項、最高人民法院民事裁定書(2015)民申字第134號,非郵政快遞催收通知且無法確認送達,不產生訴訟時效中斷效力。

債權人通過郵局以特快專遞(郵政EMS)的方式向保證人發出逾期貸款催收通知書,在債權人能夠提供特快專遞郵件存根及內容的情況下,除非債務人有相反證據推翻債權人所提供的證據,應當認定債權人向保證人主張了權利。即通過郵政快遞催收的,如保有存根及內容,可以推定為主張過權利,引起訴訟時效的中斷。

最高人民法院民事裁定書(2015)民申字第134號,裁判原文為“丹陽農行主張其于2009年4月1日、2010年12月28日、2012年11月20日通過信件向八寶酒公司主張了債權,并提交了相應的證據。其2009年4月1日向八寶酒公司主張債權是通過順豐公司寄送郵件,其證據為順豐公司的寄件存根。該證據能夠證明丹陽農行已將郵件交郵,但是不能證明郵件到達或者應當到達八寶酒公司。(2003)民二他字第6號規定的郵寄方式是特定的,即通過郵局的特快專遞。順豐公司并非郵局,僅是一般快遞公司。丹陽農行應提供郵件回執等證據證明郵件已經到達八寶酒公司,但是丹陽農行并未提交。二審判決認為丹陽農行未有效催收債權,不產生訴訟時效中斷的效力,不屬于適用法律確有錯誤。”

上海市第一中級人民法院《何明樹訴上海鴻得利重工有限公司追償權糾紛一案二審民事判決書》(2016)滬01民終9236號原文內容“鴻得利公司于2014年12月8日通過快遞律師函的方式向何明樹主張涉案代償款,該快遞雖遭拒收退回,但應可認定符合當事人一方提出要求而產生訴訟時效中斷的法定情形,故鴻得利公司現就本案提起訴訟,系在訴訟時效期間內,何明樹就鴻得利公司訴請已過訴訟時效的主張,法院不予采納。”

(四)到場催收

根據最高人民法院(2019)最高法民申3729號《陜西人達生態農業股份有限公司、田江偉企業出售合同糾紛再審審查與審判監督民事裁定書》,到債務人的經營場所催收(即使無人)也可引起訴訟時效中斷。

裁判原文為“本院認為,根據本案查明事實,2009年10月20日,財政部受讓案涉債權后,委托農業銀行進行管理和處置,案涉債權被交由農行渭南分行負責管理和催收,該行在受托管理該債權的過程中多次前去催收,但人達公司經營場所長期無人。農行大荔支行、農行渭南分行的多次催收行為,以及受讓案涉債權的各債權人所刊登的公告,均引起了本案訴訟時效的中斷。故二審法院認定本案未超過訴訟時效并無不當,人達公司認為案涉債權已過訴訟時效的理由不能成立。”

(五)電話催收

最高人民法院民事裁定書(2021)最高法民申2434號原文“根據鑫龍公司提供的手機錄音內容證明,2015年9月1日鴻力公司與鑫龍公司就案涉借款清償問題商談時,曾向吳應波手機撥打電話,即使接電話的人并非吳應波,但足以證明鑫龍公司主張債權的事實,據此原判決認定案涉借款訴訟時效于2015年9月1日中斷并應從次日起重新起算,事實依據充分,并無不妥。”

換言之,根據原告(債權人)提供的手機錄音內容證明,原告與被告(債務人)就雙方借款清償問題商談時,曾向被告的手機撥打電話,即使接電話的人并非被告本人,但亦足以證明原告主張債權的事實,據此應認定案涉借款訴訟時效于此時中斷并應從次日起重新起算。

(六)信訪

根據最高人民法院(2018)最高法民申2911號《鶴壁煤業(集團)有限責任公司、李玲華民間借貸糾紛再審審查與審判監督民事裁定書》,“李洪開一直采取派人看管案涉房屋以及向相關行政職能部門進行信訪的方式主張權利,前述事實符合訴訟時效中斷的法定事由”,也即,向相關行政職能部門進行信訪的方式主張權利符合訴訟時效中斷的法定事由。

注:雖然以上案例并不完全針對銀行信用卡催收,但從性質上看,銀行信用卡債權與其他合同債權區別不大,均適用訴訟時效制度,因此以上案例中能導致訴訟時效中斷的催收方式,銀行信用卡也可以借鑒。

三、法院認為無效的催收方式

(一)非郵政快遞催收,無法確認送達的,不產生訴訟時效中斷效力

根據最高人民法院民事裁定書(2015)民申字第134號,裁判原文為“丹陽農行主張其于2009年4月1日、2010年12月28日、2012年11月20日通過信件向八寶酒公司主張了債權,并提交了相應的證據。其2009年4月1日向八寶酒公司主張債權是通過順豐公司寄送郵件,其證據為順豐公司的寄件存根。該證據能夠證明丹陽農行已將郵件交郵,但是不能證明郵件到達或者應當到達八寶酒公司。(2003)民二他字第6號規定的郵寄方式是特定的,即通過郵局的特快專遞。順豐公司并非郵局,僅是一般快遞公司。丹陽農行應提供郵件回執等證據證明郵件已經到達八寶酒公司,但是丹陽農行并未提交。二審判決認為丹陽農行未有效催收債權,不產生訴訟時效中斷的效力,不屬于適用法律確有錯誤。”

(二)郵政快遞催收未填聯系方式和具體收件地址

債權人以郵政快遞方式催收,但未填寫聯系電話、具體收件地址,債務人又否認其收到催收通知,債權人無法證明郵件已實際到達的,不發生訴訟時效中斷的效力。

最高人民法院(2020)最高法民申5534號《佳譽恒達有限公司、景德鎮市瓷都機磚廠企業借貸糾紛再審審查與審判監督民事裁定書》原文內容:“本案中,佳譽恒達公司雖然主張其已于2015年4月9日、2017年3月21日通過郵局以特快專遞的方式向瓷都機磚廠發出催收通知,但從郵件詳情單來看,該郵件中填寫的收件人是瓷都機磚廠和瓷都機磚廠負責人,并未填寫聯系電話,收件地址均為瓷都機磚廠登記注冊地址江西省景德鎮市昌江區呂蒙。由于該地址限定在一定行政區域范圍內,無明確具體的街道、門牌,亦無聯系電話,客觀上存在郵寄送達的不確定性。而在佳譽恒達公司持有的《中國工商銀行人民幣中長期借款合同》《中國工商銀行抵押合同》中已載明瓷都機磚廠自留的聯系地址(瓷都大道呂蒙橋南)、聯系電話(83X×××8),佳譽恒達公司本可以合同中載明的聯系地址及聯系電話作為郵寄地址以增強送達的準確性,亦符合合同約定。現瓷都機磚廠否認其收到催收通知,佳譽恒達公司亦未進一步提供郵件回執等能夠證明郵件實際到達瓷都機磚廠的證據加以佐證,現有證據尚不足以證明債權催收郵件已實際到達瓷都機磚廠。原審法院結合本案債權形成時間、歷史沿革等因素考量,根據借款合同、抵押合同、郵件詳情單和公證書等證據材料認定佳譽恒達公司未充分舉證證明其債權催收郵件已實際到達瓷都機磚廠,故不發生訴訟時效中斷的法律效力,符合案涉實際亦不缺乏事實和法律依據,佳譽恒達公司的再審申請事由不能成立。”

(三)對不屬下落不明的債務人不能采用刊登公告的催收方式

使用公告催收的方式中斷訴訟時效,除在特定媒體刊登主張權利的公告外,還需同時符合義務人下落不明的條件。

最高人民法院(2021)最高法民申1557號民事裁定書原文內容“本院經審查認為,《最高人民法院關于審理民事案件適用訴訟時效制度若干問題的規定》(法釋〔2008〕11號)第十條第一款第(四)項規定,當事人一方下落不明,對方當事人在國家級或者下落不明的當事人一方住所地的省級有影響的媒體上刊登具有主張權利內容的公告的,產生訴訟時效中斷的效力,但法律和司法解釋另有特別規定的,適用其規定。根據原審查明,金安農資公司地處安徽省六安市,公司一直處于存續狀態,不屬前述法律規定的下落不明的情形。所以,二審法院認為中國農業銀行六安分行于2013年1月10日、2014年12月26日在《安徽經濟報》上刊登的債權催收公告,不產生訴訟時效中斷的法律效果,并無不當。”

四川省樂山市中級人民法院(2019)川11民終473號民事判決書原文內容“根據《最高人民法院關于審理民事案件適用訴訟時效制度若干問題的規定》第十條,具有下列情形之一的,應當認定為民法通則第一百四十條規定的‘當事人一方提出要求’,產生訴訟時效中斷的效力:……(四)當事人一方下落不明,對方當事人在國家級或者下落不明的當事人一方住所地的省級有影響的媒體上刊登具有主張權利內容的公告的,但法律和司法解釋另有特別規定的,適用其規定。上述規定對于公告送達的適用條件進行了限制,即義務人下落不明或者在采用常規的送達方式難以送達的情況下,才能適用公告送達的方式擬制通知受送達人。因此,上訴人采取公告送達方式進行催收,缺乏公告催收的基礎,其于2016年8月18日在《四川農村日報》上刊登債權催收公告,不符合公告催收的適用條件,不產生訴訟時效中斷的法律效果。”

四、催收禁忌

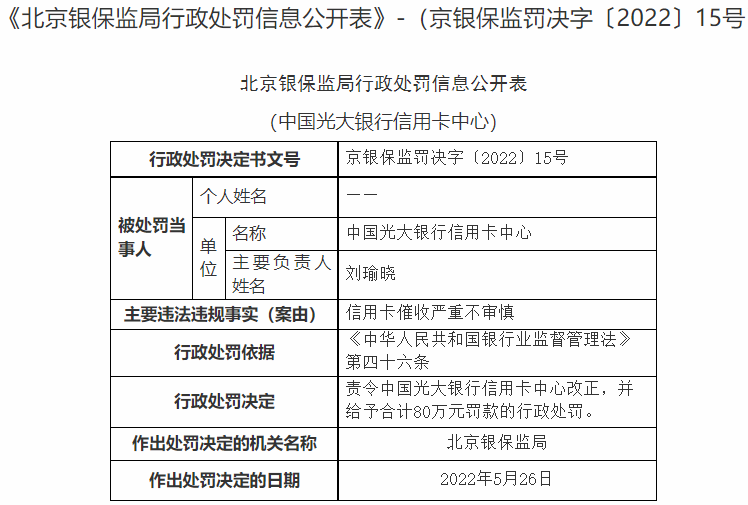

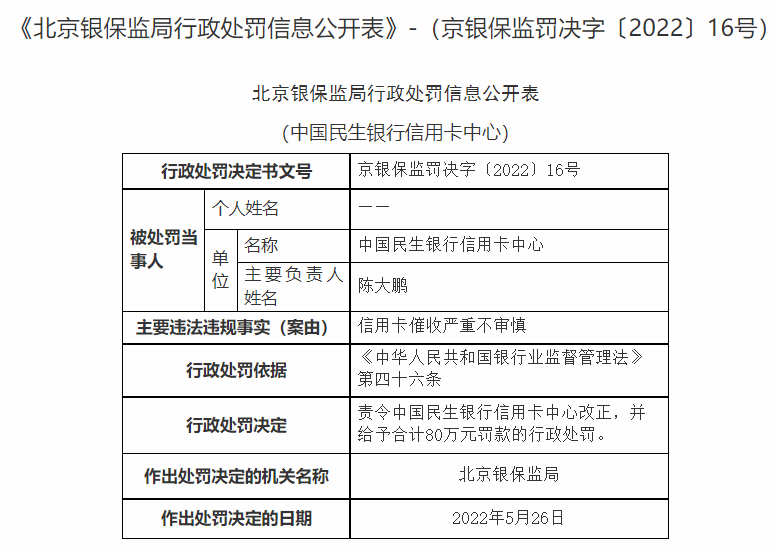

對于信用卡催收合規問題,近年來監管部門的監管態度和規范越來越嚴格,目前已有多家銀行因違法違規催收行為收到大額罰單:

金融機構在催收的過程中應注意以下禁忌:

(一)不得暴力催收、不得向無關第三人催收

《商業銀行信用卡業務監督管理辦法》(中國銀行業監督管理委員會令2011年第2號)第六十八條,發卡銀行應當對債務人本人及其擔保人進行催收,不得對與債務無關的第三人進行催收,不得采用暴力、脅迫、恐嚇或辱罵等不當催收行為。對催收過程應當進行錄音,錄音資料至少保存2年備查。

中國銀行業協會《信用卡催收工作指引(試行)》第十四條,嚴格遵守國家對個人信息保護的相關規定。嚴禁對與債務無關的第三人進行催收或騷擾。聯系第三人不得透露債務人的詳細欠款信息和欠款金額,可詢問債務人的聯系信息,或請其代為轉告債務人與銀行聯系。當第三人明確愿意為債務人償還欠款時,可視情況提供還款所需必要信息;當第三人明確要求不得聯系時,經確認其為無關第三人,則催收人員應限制后續聯系行為。第十九條,嚴禁以列入虛構的黑名單、虛構的不良信用數據庫為由威脅債務人。嚴禁以虛假的債務數額、性質、法律后果做出誤導債務人的表述。嚴禁采用騷擾、恐嚇、欺詐、威脅等不當手段開展催收。

《中國銀保監會辦公廳關于開展銀行保險機構侵害消費者權益亂象整治工作的通知》(銀保監辦發〔2019〕194號)通告了銀行業侵害消費者權益亂象的表現形式之一:與第三方機構通過合同約定開展各種合作,但未檢查和有效管控合作機構執行情況。合同中未明確約定第三方機構不得存在誤導銷售、暴力催收、強制搭售、針對同一服務項目同時向金融機構與消費者重復收費、巧立名目多收費、濫收費、非法獲取客戶個人信息等行為。

中國互聯網金融協會《互聯網金融逾期債務催收自律公約(試行)》第十三條,債務催收對象應符合法律法規有關要求,不得騷擾無關人員。第十六條,催收人員在與債務人及相關當事人溝通時,應使用文明禮貌用語,不得采用恐嚇、威脅、辱罵以及違反公序良俗的語言或行為脅迫債務人及相關當事人。第二十二條,現場催收人員不得毆打、傷害債務人及其他人員,不得非法限制債務人及其他人員人身自由,不得非法侵入他人住宅或非法搜查他人身體。第二十三條,現場催收人員不得搶掠或破壞債務人及其他人員財物。

中國銀保監會《銀行保險機構消費者權益保護管理辦法(征求意見稿)》第四十條,銀行保險機構應規范催收行為,自行或委外催收應全程記錄催收過程。催收過程中不得存在下列情形:......(三)采取暴力、恐嚇、欺詐、威脅等不正當手段......

(二)不得非法泄露個人信息

中國互聯網金融協會《互聯網金融逾期債務催收自律公約(試行)》第十條,從業機構應切實保護債權人、債務人及相關當事人隱私,不得非法泄露個人信息,不得采用非法手段或通過非法途徑獲取個人信息。第十八條,催收人員不得向債務人外的其他人員透露債務人負債、逾期、違約等個人信息,法律法規另行規定的情形除外。

中國銀保監會《銀行保險機構消費者權益保護管理辦法(征求意見稿)》第四十條,銀行保險機構應規范催收行為,自行或委外催收應全程記錄催收過程。催收過程中不得存在下列情形:(一)未經法定程序或消費者同意,向不具有償債義務人員告知具體債務信息和個人敏感信息......

(三)不得冒名催收

中國銀行業協會《信用卡催收工作指引(試行)》第十八條,嚴禁以行政機關、司法機關等虛假身份追查債務人信息、寄送催收信函、開展催收行為。外部催收機構嚴禁以會員單位身份開展催收行為。

中國互聯網金融協會《互聯網金融逾期債務催收自律公約(試行)》第二十六條,催收人員不得冒用行政部門、司法機關以及其他任何機構或個人的名義開展催收。

中國銀保監會《銀行保險機構消費者權益保護管理辦法(征求意見稿)》第四十條,銀行保險機構應規范催收行為,自行或委外催收應全程記錄催收過程。催收過程中不得存在下列情形:......(二)冒用行政機關、司法機關等名義實施催收......

(四)其他

中國銀行業協會《信用卡催收工作指引(試行)》第十一條,未經債務人同意,嚴禁在晚22:00后至早8:00前進行電話、外訪催收。第十二條,按照電話催收當時具體情況,主動通話的頻密程度應控制在合理及必需的范圍內,嚴禁使用“呼死你”等方式頻繁致電催收。第十三條,外部催收機構與會員單位簽訂委托協議后,不得做出任何有損該會員單位的業務、誠信、聲譽或商譽的行為,并對服務過程中獲悉的債務人資料嚴格保密,切實保護債權人、債務人及相關當事人隱私,不得非法獲取個人信息。銀行應按照“必須知道”和“最小授權”原則向外部催收機構披露債務人信息。第十五條,會員單位應指定還款渠道。催收人員不得使用其它渠道或方式收取債務人及相關當事人的還款。第十七條,外訪催收人員應著裝得體,不得穿著特殊服飾或有不當言行。

中國互聯網金融協會《互聯網金融逾期債務催收自律公約(試行)》第十九條,從業機構應當指定收款渠道,催收人員不得使用其他渠道或方式收取債務人及相關當事人的還款,也不得以催收名義非法收取額外費用。第二十條,現場催收人員著裝須文明得體,不得違背公序良俗,不得穿著誤導性服裝。第二十五條,催收人員不得誘導或逼迫債務人通過新增借貸或非法途徑籌集資金償還逾期債務。