企業合規之關于納稅籌劃那些事

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

18世紀美國最偉大的科學家、著名的政治家、文學家和航海家本杰明·富蘭克林曾經說過“在這個世界上,只有死亡和納稅是無法避免的。”由此可見稅收的重要性。但面對“中國十家企業,就有八家存在納稅不規范”的窘境,如何進行納稅籌劃,在合理合法的限度內,降低企業的稅收負擔,便成了企業不可忽視的熱點問題。

所謂納稅籌劃是指在納稅行為發生之前,在不違反法律、法規的前提下,通過對納稅主體的經營活動等涉稅事項做出事先安排,以達到少繳稅或遞延納稅的目標。有別于“避稅”、“逃稅”、“偷稅”等非法、違法行為,納稅籌劃也可稱作“節稅”,是企業的一項基本權利。

稅收籌劃作為企業經營管理的一個重要環節,必須服從于企業財務管理的目標——企業價值最大化或股東財富最大化。因此,企業稅收籌劃的最終目的應是企業利益最大化。

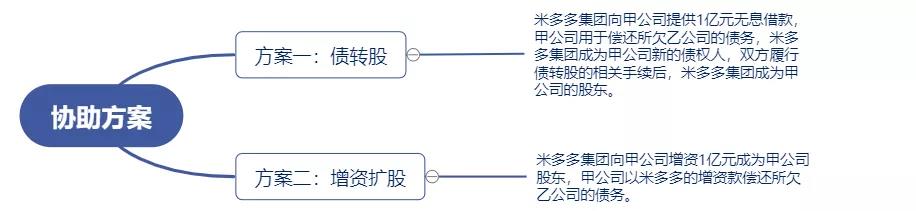

為更加直觀地感受稅收籌劃的魅力,讓我們一起走進米多多集團的故事:

甲公司欠乙公司人民幣1億元,甲公司因現金流緊張,無法按期償還,向米多多集團(米多多集團為非金融機構、增值稅一般納稅人,且與甲、乙無關聯關系)尋求幫助,米多多集團高層領導經討論,形成了以下兩種協助方案:

在不考慮其他商業目的的前提下,我們僅討論上述兩種方案中米多多集團的稅務處理。

方案一 稅務處理

增值稅、城建稅、教育費附加及地方教育費附加

米多多集團與甲公司之間的無息借款不屬于集團內的統借統還,因此稅務機關有權核定征收增值稅,由于城建稅、教育費附加及地方教育費附加以納稅人所繳納的增值稅、消費稅為計稅依據,因此米多多集團亦需依法繳納。

印花稅

由于米多多集團與甲公司均非金融機構,因此所簽訂的借款合同無需繳納印花稅。

企業所得稅

目前國家出臺的相關政策僅規定了關聯企業之間,不符合獨立交易原則減少納稅所得額時,稅務機關有權核定征收,尚未明確規定非關聯企業之間無息借款是否需繳納企業所得稅。

方案二 稅務處理

米多多集團以貨幣形式增資甲公司的過程無需繳納稅款。

總結:上述兩種方案均能實現甲公司償還債務及米多多集團成為甲公司股東的目的,且均合法合規,但方案二較方案一可極大降低米多多集團稅負。

法條鏈接

《營業稅改征增值稅試點實施辦法》(2016)第十四條“下列情形視同銷售服務、無形資產或者不動產:(一)單位或者個體工商戶向其他單位或者個人無償提供服務,但用于公益事業或者以社會公眾為對象的除外…”

第四十四條“納稅人發生應稅行為價格明顯偏低或者偏高且不具有合理商業目的的,或者發生本辦法第十四條所列行為而無銷售額的,主管稅務機關有權按照下列順序確定銷售額:

(一)按照納稅人最近時期銷售同類服務、無形資產或者不動產的平均價格確定。

(二)按照其他納稅人最近時期銷售同類服務、無形資產或者不動產的平均價格確定。

(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率)成本利潤率由國家稅務總局確定…”

附一、銷售服務第五項(五)金融服務之1.貸款服務…以貨幣資金投資收取的固定利潤或者保底利潤,按照貸款服務繳納增值稅。

《中華人民共和國企業所得稅法》第四十一條“企業與其關聯方之間的業務往來,不符合獨立交易原則而減少企業或者其關聯方應納稅收入或者所得額的,稅務機關有權按照合理方法調整…”

《中華人民共和國城市維護建設稅法》第一條“在中華人民共和國境內繳納增值稅、消費稅的單位和個人,為城市維護建設稅的納稅人,應當依照本法規定繳納城市維護建設稅。”

《征收教育費附加的暫行規定》第二條“凡繳納消費稅、增值稅、營業稅的單位和個人,除按照《國務院關于籌措農村學校辦學經費的通知》(國發[1984]174號文)的規定,繳納農村教育事業費附加的單位外,都應當依照本規定繳納教育費附加。”

《財政部關于統一地方教育附加政策有關問題的通知》“二、統一地方教育附加征收標準。地方教育附加征收標準統一為單位和個人(包括外商投資企業、外國企業及外籍個人)實際繳納的增值稅、營業稅和消費稅稅額的2%。”