未成年人盜用家長手機充值造成存款損失,銀行有何義務?

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

一、受疫情影響,未成年人網絡消費急速攀升

今年對青少年尤其是中小學生來說是特殊的一年,由于新冠疫情的影響,全國各地中小學根據本地的實際情況在不同程度上推遲了開學返校的時間,學生的課程安排大多轉移至線上進行。由于長時間被困在家中,又缺乏外出機會。青少年接觸電子產品的時間比以往大大提高了。

對于未成年人來說,電子產品具有很強的誘惑力。疫情期間在家中,玩電腦游戲、手機游戲成為了他們放松、娛樂的最佳選擇。手機游戲由于方便快捷,游戲周期短,又能與QQ、微信好友同臺競技,許多未成年人更加青睞手機游戲作為消磨時光的方式。

但目前的手機游戲大多存在著充值付費渠道,為了獲得盈利收入,通過手機游戲達成盈利目的,游戲廠商向消費者提供充值服務來換取更好的裝備、領先的游戲體驗或其他游戲增值內容。對于成年人來說,他們擁有理性的判斷力與自制力,在經濟條件允許的范圍內進行網絡消費,獲取更好的游戲體驗也許是一種正常的消費行為。但對未成年人來說,他們大多缺乏對現實中金錢的正確認識,沒有收入來源,也不能正確的判斷網絡消費行為的風險與價值。近年來,未成年人通過父母、長輩的手機在網上進行大額消費行為,揮霍金錢的案例報道屢見不鮮。今年的疫情更加加劇了這種傾向。

二、案例:孩子用奶奶手機消費八萬余元?

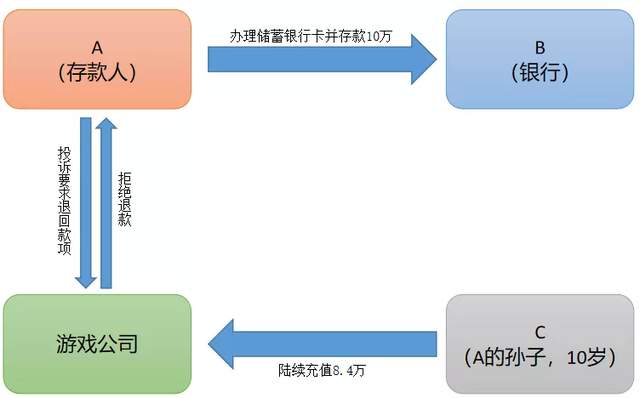

A在B銀行辦理了儲蓄銀行卡一張,在儲蓄卡中存儲金額100000元。A之孫C(10歲)2019年4月1日至2020年3月27日通過手機QQ以及微信向手機游戲軟件、視頻網站VIP包月會員等陸續充值金額達84000元。2020年5月,A委托其子D在B銀行打印流水單發現存款已不知去向。遂向游戲公司、騰訊客服投訴要求收回款項,客服認為無法證明D的陳述屬實,因此拒絕退款。

期間某視頻網站要求D提供充值屬于C誤操作的證明材料和視頻資料。D以其為無理要求而拒絕提供。2020年6月,D向銀行提起申訴要求B銀行逐級上報,協助存款人追回款項,銀行認為自己沒有義務幫助儲戶追回該筆款項。

A與其子D非常困惑,不知道應該通過怎樣的方式追回款項。

三、開戶行需要承擔幫助追回銀行卡中款項的義務嗎?有何依據?

在手機中的款項被孩子揮霍,金額被轉出后,父母或長輩由于焦急、緊張,又缺乏應對此類問題的經驗,往往不能選擇正確的維權手段和渠道,在游戲廠商拒絕退款后不知道應當通過什么渠道維護合法權利追回存款。根據直覺,他們首先會尋找消費平臺以及游戲廠商要求退款。但是,由于證據缺乏、平臺不配合等原因,退款請求可能面臨失敗的風險。

由于未成年人大部分大部分是通過綁定各種支付渠道的銀行卡進行轉賬的,存款人可能會傾向于尋求開戶銀行的幫助,要求銀行協助追回款項。若案例中A請求銀行給予協助,拋開助人為樂的道義心理與社會責任不談,從法律的角度,銀行是否有必要提供相應的協助呢?

(一)法律規定

A與B銀行之間存在合法有效的服務約定,該協議約定了雙方的權利義務關系。根據我國《商業銀行法》以及國務院、中國人民銀行頒布的相關行政法規、部門規章的規定,儲戶可以向儲蓄機構主張如下權利:

1、取款自由權,指儲戶有按照銀行儲蓄存款章程的規定支取存款的自由。

2、利息支付請求權。指銀行對任何儲蓄存款都應當按照國家規定的利率,根據儲戶存款金額的大小,付給一定的利息。

3、存款安全訴求權。儲戶將貨幣存入儲蓄機構,除法律另有規定外,任何單位和個人均不得查詢、凍結和沒收存款人的存款。

儲蓄機構應當履行的義務如下:

1、保密義務。指儲蓄機構及其工作人員對儲戶的存款情況、儲戶信息負有保密義務,除非法律、行政法規的規定,不得向任何單位和個人泄露以上信息。

2、即時支付存款本息義務。指儲蓄機構在規定的營業時間內,必須保證儲蓄存款的支取,不得以任何理由拒絕儲蓄存款的提取。

3、儲蓄利率公示義務。儲蓄機構必須掛牌公告國家規定的統一利率標準。

因此,根據相關法律規定,銀行與存款人之間基于儲蓄而發生的法律義務范圍內一般不包含因“限制行為能力人利用存款人賬戶進行網絡消費而幫助存款人追回賬款”的義務。

(二)銀行與儲戶之間的約定

商業銀行在為儲戶辦理銀行卡業務時,要與客戶簽訂《銀行卡申領協議》等類似合約。此類合約中一般會約定用戶在選擇無卡環境進行交易時,用戶應當在符合法律法規、監管規定、國家標準和行業慣例的安全技術和商戶環境下在互聯網、MOTO類商戶上使用銀行卡,并充分了解交易風險、交易對手、交易環境等情況。用戶在符合法律規定程序注冊后又正常使用銀行卡密碼進行支付的,銀行視為其真實的意思表示,并不得對該筆款項進行跟蹤、限制轉出等手段。

雙方在簽訂合約后,用戶使用銀行卡的行為應當遵守雙方的意思自治,因此銀行非但沒有義務監控用戶合法的資金流動,甚至如果進行不合理監控,還會給自身帶來法律風險。

(三)結論

從法律的角度看,銀行不承擔幫助存款人追回賬款的義務與責任。存款人要追回存款,簡單向銀行請求協助,也許成效不大。但這并不意味著銀行完全不應當幫助權利受到侵害的存款人。在存款人利益受損時,銀行應當積極配合存款人調取、保存相關證據,提示存款人通過合法的途徑追回存款,并在自身業務范圍內提供協助。

下一篇破舊立新|破產熱點速遞