尾礦開發(fā)的新思路

「聲明」本文系樹人律師事務所律師及職員撰寫原創(chuàng)文章,同步公開發(fā)表在樹人律師事務所微信公眾號及網(wǎng)站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發(fā)布、轉(zhuǎn)載需經(jīng)樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯(lián)系。

礦產(chǎn)資源是人類生活必不可缺的重要元素,中國有色金屬的年產(chǎn)量居于世界前列,然而尾礦堆存數(shù)量逐漸遞增,尤其在過去技術水平較低的情況下,礦產(chǎn)資源回收率低,極大地浪費了資源。提高尾礦資源的綜合利用,是實現(xiàn)綠色礦山的重要環(huán)節(jié)。

利用尾礦可以省去勘查、開采環(huán)節(jié),對企業(yè)來說極大降低資源開發(fā)風險,節(jié)約成本。尾礦資源的綜合利用,有利于緩解企業(yè)礦產(chǎn)資源的緊缺,促進經(jīng)濟效益。并且,還能減輕礦山企業(yè)因為建設尾礦庫堆存尾礦的經(jīng)濟壓力,甚至杜絕尾礦堆存帶來的安全隱患。

那么國家出臺了怎樣的稅收政策來鼓勵企業(yè)對尾礦綜合利用呢?

國家關于尾礦利用的稅收優(yōu)惠政策

2019年8月26日全國人民代表大會常務委員會通過了《中華人民共和國資源稅法》(以下簡稱《資源稅法》),該法授權各省、自治區(qū)、直轄市人民政府在規(guī)定的稅率幅度內(nèi)提出具體稅目適用稅率、計征方式和減征免征優(yōu)惠政策。

根據(jù)《資源稅法》第七條第二款規(guī)定:“有下列情形之一的,省、自治區(qū)、直轄市可以決定免征或者減征資源稅:(二)納稅人開采共伴生礦、低品位礦、尾礦。”

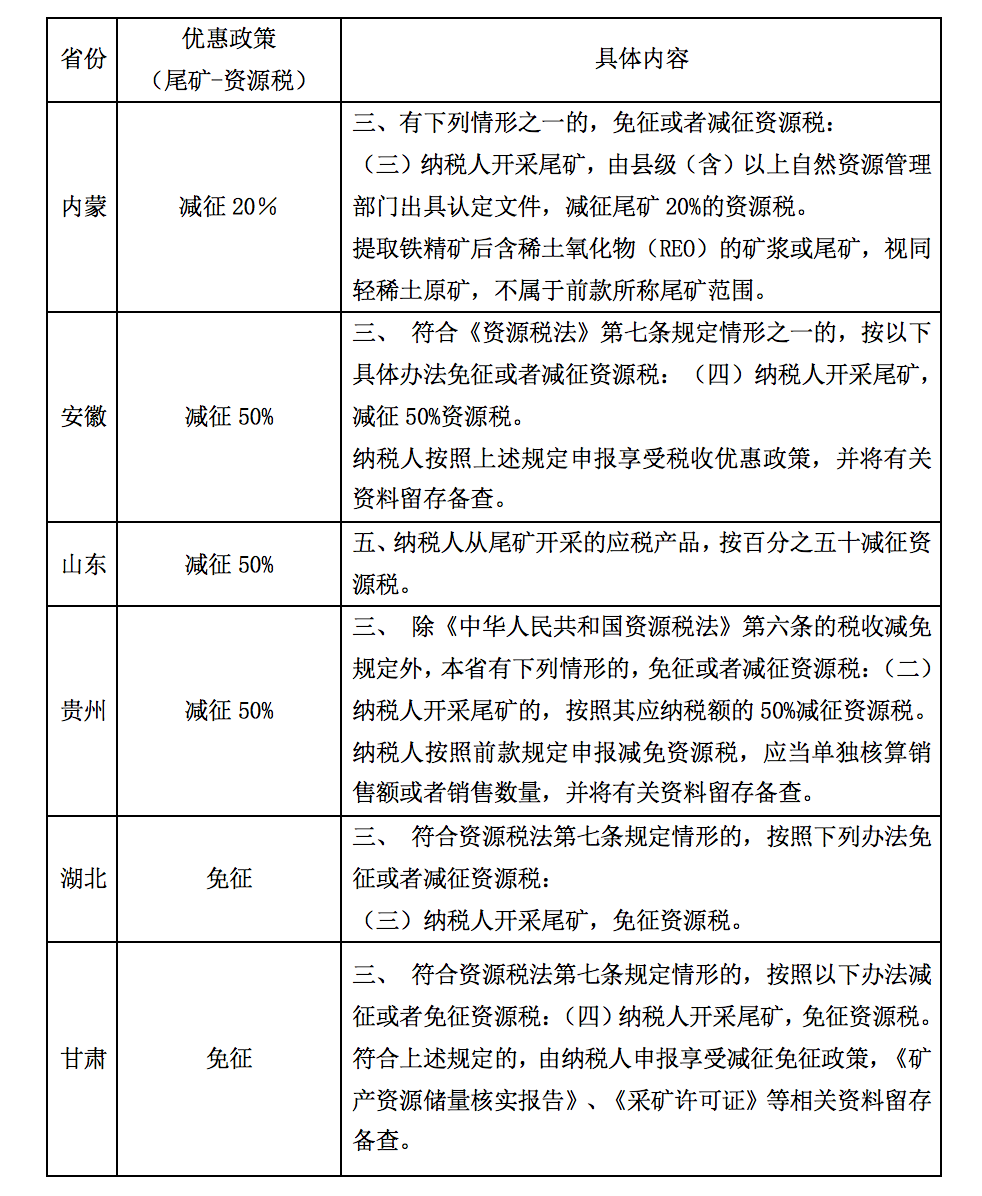

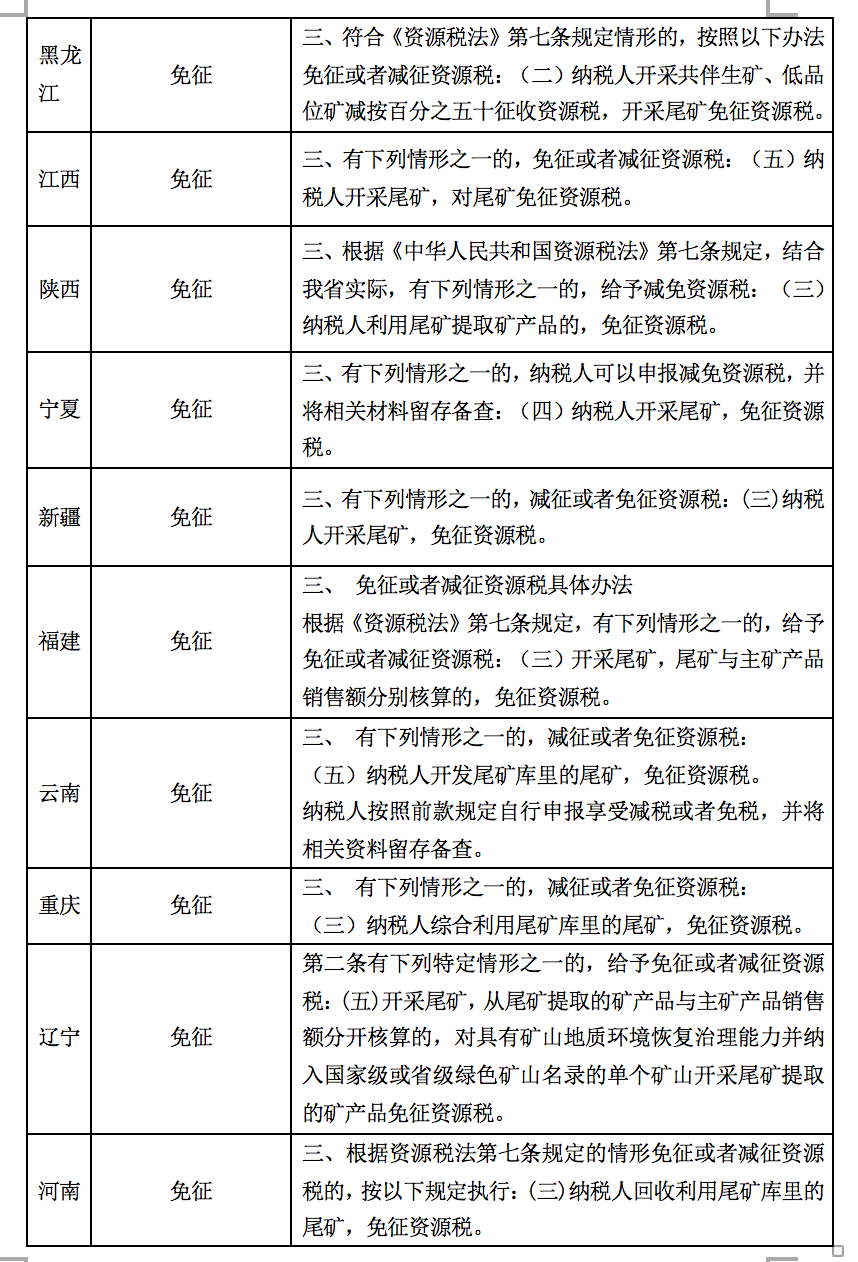

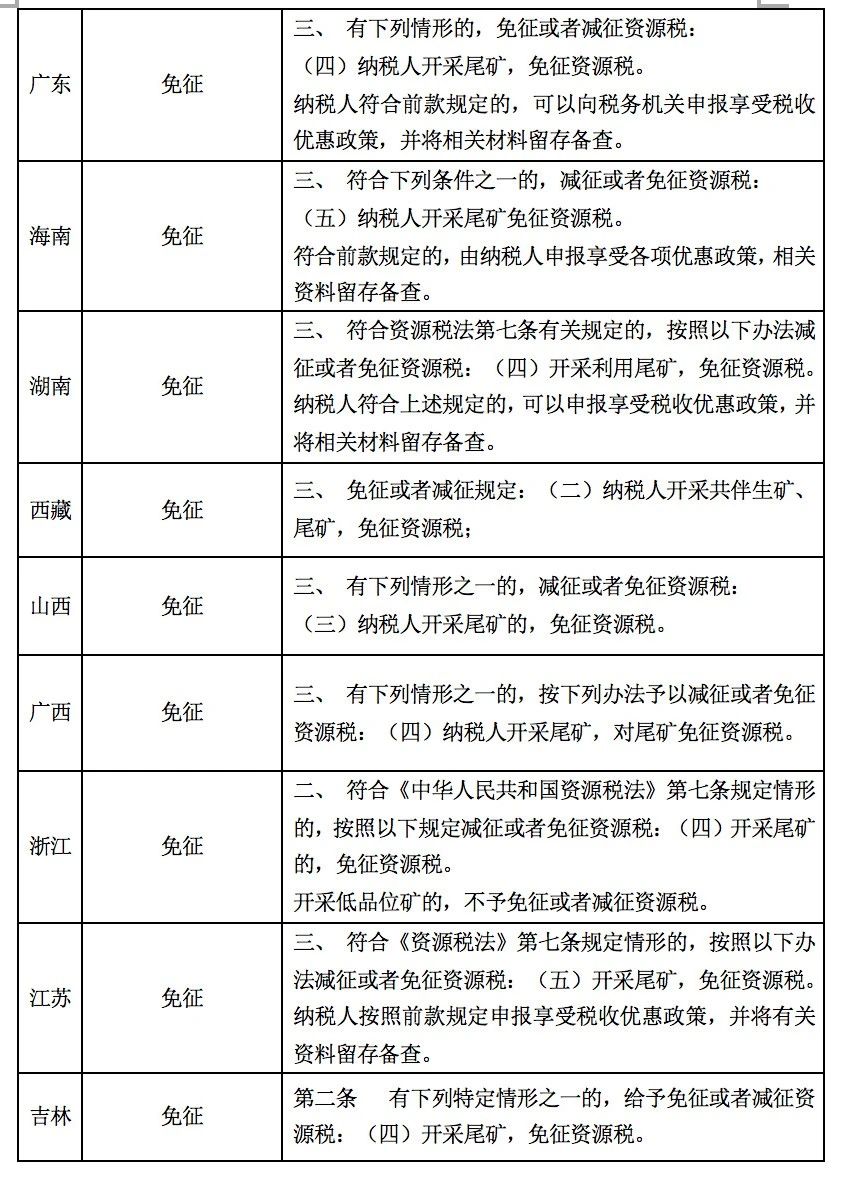

下面是筆者通過網(wǎng)絡檢索,總結(jié)的部分省份尾礦資源稅優(yōu)惠政策:

尾礦開發(fā)需要注意的問題

尾礦利用有如上優(yōu)惠政策,但在尾礦開發(fā)過程中仍需要注意潛在的風險。例如在尾礦里采礦,是否需要辦理采礦許可證呢?

《中華人民共和國民法典》第二百四十七條規(guī)定,礦藏、水流、海域?qū)儆趪宜小!吨腥A人民共和國礦產(chǎn)資源法》第三條規(guī)定:礦產(chǎn)資源屬于國家所有…勘查、開采礦產(chǎn)資源,必須依法分別申請、經(jīng)批準取得探礦權、采礦權,并辦理登記”。

由此可知,礦產(chǎn)資源屬于國家,礦產(chǎn)資源的勘查和開采均需依法取得行政許可。故尾礦中的礦藏應認定為礦產(chǎn)資源,屬于國家所有。開采尾礦應當依照礦產(chǎn)資源管理有關法律、法規(guī)規(guī)定取得行政許可,即應當依法辦理采礦許可證。如果主體不具備相應資質(zhì),擅自開采尾礦,則構成非法采礦。

尾礦開發(fā)存在一定的風險,只要礦業(yè)企業(yè)依法合規(guī)辦理相應登記,獲得相應審批手續(xù),則可以合法開發(fā)利用尾礦,實現(xiàn)經(jīng)濟效益。