民間借貸二十問:新規解讀答疑惑之如何起訴篇

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

借款人欠錢未還,針對債權人如何準備案件證據材料,如何選擇管轄法院,如何起訴保證人,如何在刑民交叉中保障債權四個方面的問題,本系列第二篇文章為您詳細解讀《民間借貸新規》注意要點并提出法律建議。

問題一:僅憑微信轉賬記錄,可否認定借貸關系存在?

結論:民間借貸法律關系成立的條件是借貸主體之間存在借貸合意,并已實際交付,《民間借貸新規》第二條規定:“出借人向人民法院提起民間借貸訴訟時,應當提供借據、收據、欠條等債權憑證以及其他能夠證明借貸法律關系存在的證據。”通過微信轉賬方式發生的借貸也需符合上述證明條件。

解析:

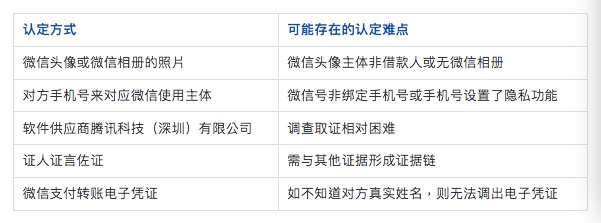

1、關于借款主體身份的確認:通過微信轉賬方式而發生的借款,在認定借款法律關系成立的首要環節是明確借款人的身份主體信息,故出借人在向法院主張被告履行還款義務時,出借人需證明自己微信轉賬的對象與被告為同一主體,如若不能證明微信使用人系借款人,則微信證據在法律上將與案件無法產生關聯性。在司法實踐中主要存在五種認定微信主體身份的方式,相應的也都存在一些認定的難點:

2、借貸合意的認定:是否真實存在借貸的意思表示是處理民間借貸糾紛案件的邏輯起點,合意是否存在直接關乎民間借貸法律關系是否成立。如果通過微信借款,且在微信聊天記錄中有對借貸關系的明確表述則對于認定借貸合意的成立是非常有力的證據,例如在微信聊天記錄中明確記錄借款人向出借人提出借款的請求(包括金額、期限),且出借人承諾向借款人出借款項等借貸的信息。

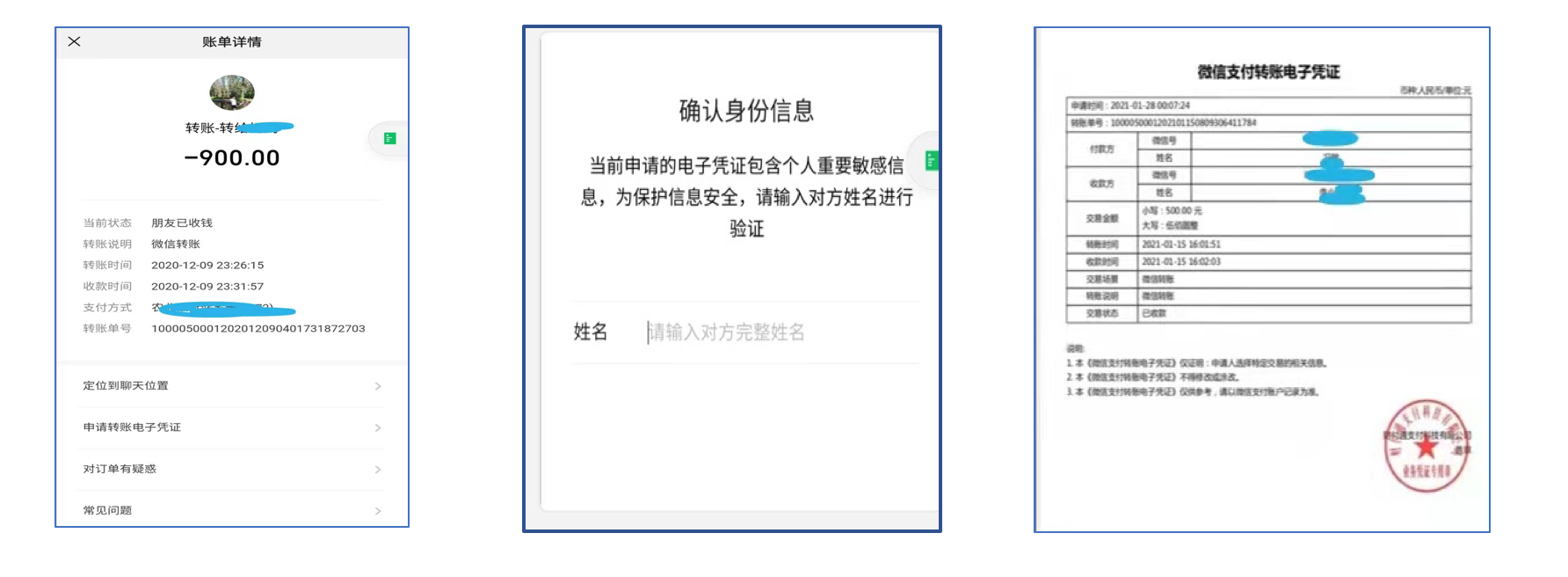

3、借款交付的認定:因民間借貸具有實踐性特征,出借人需要證明其已實際履行了出借義務。在微信借款情形下,要證明向借款人出借了資金,可通過微信轉賬記錄或銀行流水來證明(如圖),但在調取微信支付轉賬電子憑證時,需要輸入交易對方真實姓名。

建議:

1、通過微信轉賬等方式借錢給對方,可在附言欄里備注錢款的性質,還可以在溝通過程中再次確定對方的身份信息、款項性質,同時要注意保存轉賬記錄、銀行卡明細、通話錄音等證據,從而形成完整的證據鏈條。

2、如果出借人明確知道借款人的真實姓名,則可以在微信賬單明細里調出電子轉賬憑證,此憑證上會明確寫明借款人的姓名、借款金額、借款時間以及交易狀態。

3、出借人應重視與借貸相關的聊天記錄的真實性和連貫性,事先或事后盡可能地與借款人簽訂書面的借款協議。

4、保存載有微信聊天記錄和微信轉賬的原始載體,即手機或電腦等載有借貸信息的載體。

問題二:借款人逾期不還款,出借人應向哪一法院起訴?

結論:根據不同情況按如下順序確定:雙方約定—訴前補充約定—交易習慣—接受貨幣的一方。

解析:根據《民事訴訟法》第三十四的規定:“ 合同或者其他財產權益糾紛的當事人可以書面協議選擇被告住所地、合同履行地、合同簽訂地、原告住所地、標的物所在地等與爭議有實際聯系的地點的人民法院管轄,但不得違反本法對級別管轄和專屬管轄的規定。”

民間借貸糾紛屬于合同糾紛,借貸雙方在訂立借款合同時,可以選擇與案件有關聯的法院,如果借貸雙方所選擇的法院與案件爭議沒有實際的聯系,則雙方可以再次進行協商,達成補充協議。

如無法達成或約定不明確,根據《民間借貸新規》第三條“借貸雙方就合同履行地未約定或者約定不明確,事后未達成補充協議,按照合同相關條款或者交易習慣仍不能確定的,以接受貨幣一方所在地為合同履行地。”之規定,如借款人未如約還款,原告可以向接受貨幣所在地人民法院起訴。一般來說,是出借人的住所地。

建議:

民間借貸發生糾紛的原因一般為借款人未按期還款,出借人想通過訴訟方式要求借款人還款。為了便于出借人起訴,從經濟、時間成本等多種因素考慮,建議在簽訂借款合同時,約定以原告所在地或接受貨幣所在地有管轄權的人民法院為管轄法院。

問題三:借款人無力還款,出借人可否選擇不起訴借款人,直接起訴保證人?

結論:可以,但法院會根據保證人承擔保證方式的不同分情況處理:

1、只起訴一般保證人,法院應當追加借款人為共同被告;

2、只起訴連帶責任保證人,法院可以不追加借款人為共同被告。

解析:雖然民事訴訟講究“不告不理”,但因為借款關系與保證關系為主從法律關系,并且一般保證與連帶保證的主要區別在于保證人是否享有先訴抗辯權,為了節約司法資源,規定起訴一般保證人時應當將借款人追加為共同被告。也就是說你可以只起訴一般保證人,但是法院會主動依職權將借款人追加為案件當事人。

建議:

1、為了避免出現法院因借款人僅起訴一般保證人而未將債務人列為被告而出現裁定駁回原告起訴的情形,建議將保證人和借款人一并起訴。

2、因保證人可以主張借款人對出借人的抗辯,如訴訟時效抗辯,可能會存在保證人申請追加借款人為案件當事人的情形。如無特殊情形,為了盡快推進案件,建議將保證人和借款人一并起訴。

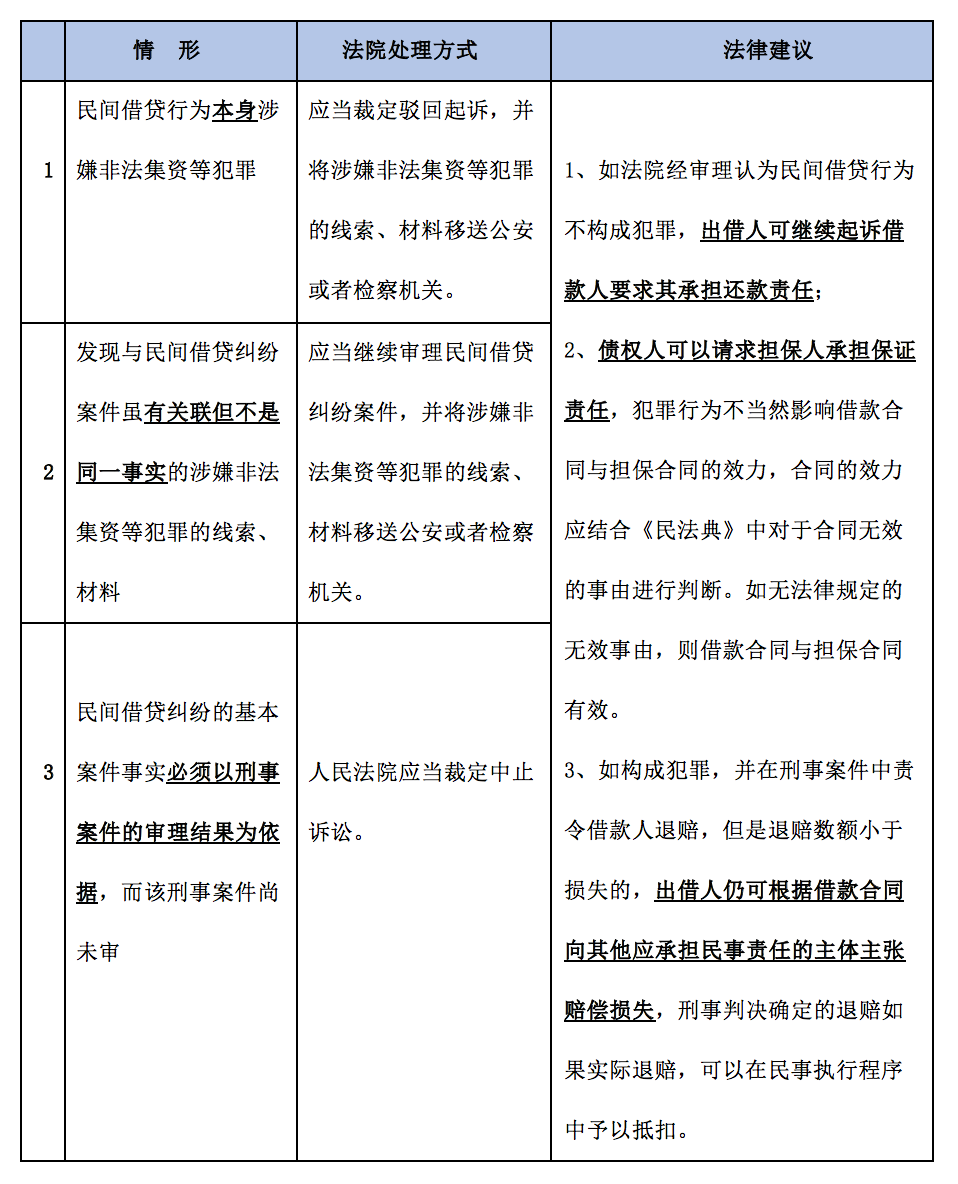

問題四:在民間借貸刑民交叉的案件中,法院會如何處理,出借人應如何保障債權?

結論及建議如下圖:

本系列第二篇就民間借貸糾紛如何起訴的介紹到此結束,本系列的后續文章將繼續為大家解讀《民間借貸新規》的相關問題,敬請期待。