企業國有產權無償劃轉之流程及稅務問題

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

企業國有產權無償劃轉在資產重組中是一種特殊的交易方式和重要工具,是國資部門通過行政行為對國資權益的處分。和平等市場主體間的市場化交易相比,其具有交易成本低、執行過程通暢等優勢;對國資管理而言,有利于優化產權配置、促進區域產業調整,理順管理體制;對于企業來說,有利于盤活存量資產,優化業務體系,改善其經營和生存狀態。

本所律師對國有產權無償劃轉的流程及稅務問題作了以下梳理。

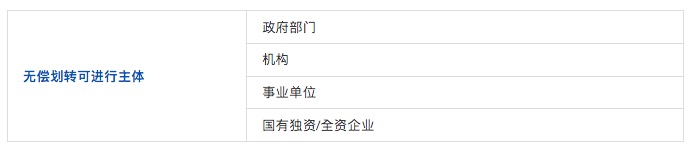

企業國有資產無償劃轉的主體

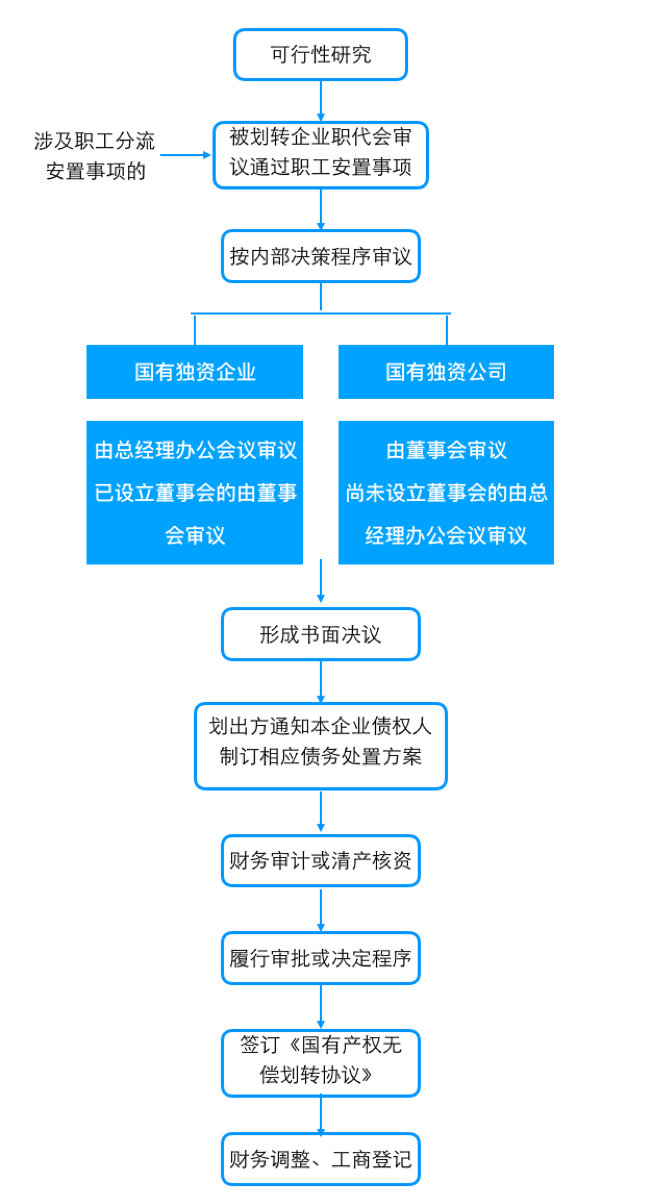

企業國有資產無償劃轉的流程

企業國有資產無償劃轉中產生的稅務問題

目前我國沒有對企業國有產權無償劃轉的稅務作出統一、明確的規范,只是對部分主體的某些劃轉行為作出了規定。一般情況下,企業國有產權無償劃轉涉及的稅種主要有增值稅、企業所得稅和印花稅。

一、增值稅

《營業稅改征增值稅試點實施辦法(2016)》第十四條規定:“下列情形視同銷售服務、無形資產或者不動產:……2.單位或者個人向其他單位或者個人無償轉讓無形資產或者不動產,但用于公益事業或者以社會公眾為對象的除外……”

上述規定將“無償轉讓的無形資產”視為銷售行為,在增值稅的繳稅范圍之內。

二、企業所得稅

《企業所得稅法》第二章第六條規定,“企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額,包括接受捐贈收入。”

《企業所得稅法實施條例》第二十一條規定:“企業所得稅法第六條第(八)項所稱接受捐贈收入,是指企業接受的來自其他企業、組織或者個人無償給予的貨幣性資產、非貨幣性資產”。

《關于促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號)對特定主體之間及特定情況下產權劃轉時采用特殊性稅務處理作了規定:“對100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產,凡具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的,股權或資產劃轉后連續12個月內不改變被劃轉股權或資產原來實質性經營活動,且劃出方企業和劃入方企業均未在會計上確認損益的,可以選擇按以下規定進行特殊性稅務處理:

1、劃出方企業和劃入方企業均不確認所得;

2、劃入方企業取得被劃轉股權或資產的計稅基礎,以被劃轉股權或資產的原賬面凈值確定;

3、劃入方企業取得的被劃轉資產,應按其原賬面凈值計算折舊扣除。

《國家稅務總局關于資產(股權)劃轉企業所得稅征管問題的公告》(2015年第40號),對特定主體、特定條件以及計稅基礎和統一稅務處理作出了詳細解釋。

《關于促進企業重組有關企業所得稅處理問題的通知》和《國家稅務總局關于資產(股權)劃轉企業所得稅征管問題的公告》的適用范圍十分有限,如果產權無償劃轉行為不符合特定條件,就無法采用特殊性稅務處理,仍應繳納企業所得稅。

三、印花稅

目前對于企業國有產權無償劃轉是否需繳納印花稅的問題仍存在爭議。

《企業國有產權無償劃轉管理暫行辦法》第十條規定:“劃轉雙方協商一致后,應當簽訂企業國有產權無償劃轉協議……”

《印花稅暫行條例施行細則》第二條應納稅憑證中的“產權轉移書據”是否包含無償劃轉協議;《印花稅暫行條例施行細則》第四條免納印花稅中包括“(二)財產所有人將財產贈給政府、社會福利單位、學校所立的書據”,如果將企業國有產權無償劃轉視為企業將財產捐贈給政府或政府部門,是否屬于免納稅情形。對以上問題目前缺乏明確的解釋。