中小企業(yè)在向銀行貸款時,因企業(yè)自身可供抵押的財產(chǎn)較少且價值不大,導(dǎo)致企業(yè)對外融資困難,地方政府為了較好的解決這一問題,往往通過設(shè)立發(fā)展信用擔(dān)保機(jī)構(gòu)來為企業(yè)向銀行貸款進(jìn)行擔(dān)保,擔(dān)保公司在對外提供擔(dān)保業(yè)務(wù)時,往往需要與被擔(dān)保人簽訂委托擔(dān)保合同,并要求被擔(dān)保人提供反擔(dān)保,當(dāng)被擔(dān)保人逾期未歸還貸款,且擔(dān)保公司向銀行代償后會向被擔(dān)保人進(jìn)行追償,那該追償權(quán)是否成立?擔(dān)保公司追償?shù)姆秶卸啻螅孔穬敺秶欠癜ㄟ`約金、代償款的利息?以及反擔(dān)保合同和主擔(dān)保合同之間有無必然的聯(lián)系?本所律師結(jié)合法律規(guī)范以及代理相關(guān)案件的經(jīng)驗為您梳理總結(jié),希望對您有所幫助。

一、反擔(dān)保追償權(quán)的成立(請求權(quán)基礎(chǔ))

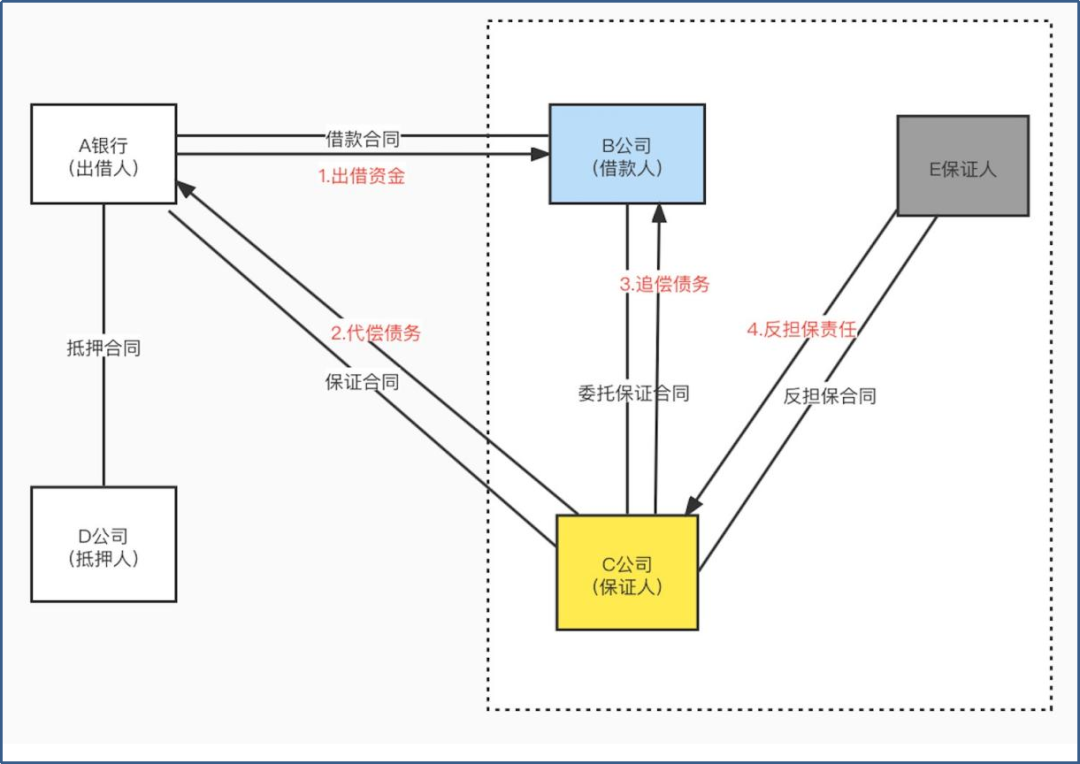

(圖一)

如圖一所示,A銀行與B公司簽訂了《借款合同》,C擔(dān)保公司以及D公司與A銀行簽訂《保證合同》和《抵押合同》,合同約定兩公司為本案借款提供無限責(zé)任連帶保證以及抵押擔(dān)保,同時,C擔(dān)保公司與借款人B公司簽訂《委托保證合同》,B公司委托C擔(dān)保公司為上述借款提供保證擔(dān)保。且為了保證C公司代償后追償權(quán)的實現(xiàn),C公司與E保證人簽訂《反擔(dān)保合同》,約定E保證人為《委托保證合同》項下的債務(wù)提供連帶保證責(zé)任。現(xiàn)借款人B公司已逾期未還款,如C擔(dān)保公司向銀行代償,現(xiàn)欲行使追償權(quán),其須同時充分具備如下要件(結(jié)合圖一案例進(jìn)行具體分析):

(一)擔(dān)保人已經(jīng)清償被擔(dān)保的債務(wù)致使債務(wù)清償

擔(dān)保人在對債權(quán)人承擔(dān)擔(dān)保責(zé)任前,對債務(wù)人有未來之追償權(quán),擔(dān)保人以清償債務(wù)、提存、抵銷等方法代債務(wù)人向債權(quán)人清償之后,擔(dān)保人的未來追償權(quán)才轉(zhuǎn)化成既得追償權(quán),并有權(quán)向主債務(wù)人行使。在上述案件中,借款逾期后,A銀行在保證期間向C擔(dān)保公司主張了保證責(zé)任,且C擔(dān)保公司已向銀行進(jìn)行了代償,包括債權(quán)本金、利息、罰息、復(fù)利、律師費,經(jīng)C公司代償全部債務(wù)后,A銀行與B公司之間的債權(quán)債務(wù)關(guān)系消滅。

(二)擔(dān)保人承擔(dān)擔(dān)保責(zé)任無過失

依據(jù)委托法律關(guān)系,委托人處理受托事務(wù)時應(yīng)盡善良管理人的注意義務(wù),具體到擔(dān)保人與債務(wù)人的原因關(guān)系中,擔(dān)保人履行擔(dān)保義務(wù)時需盡以下注意義務(wù):

1、擔(dān)保人主張主債務(wù)人對債權(quán)人的抗辯

根據(jù)《最高人民法院關(guān)于適用<中華人民共和國民法典>有關(guān)擔(dān)保制度的解釋》(以下簡稱“《擔(dān)保制度解釋》”)第三十五條“保證人知道或者應(yīng)當(dāng)知道主債權(quán)訴訟時效期間屆滿仍然提供保證或者承擔(dān)保證責(zé)任,又以訴訟時效期間屆滿為由拒絕承擔(dān)保證責(zé)任或者請求返還財產(chǎn)的,人民法院不予支持;保證人承擔(dān)保證責(zé)任后向債務(wù)人追償?shù)模嗣穹ㄔ翰挥柚С郑?/strong>但是債務(wù)人放棄訴訟時效抗辯的除外。”之規(guī)定,如A銀行未在訴訟時效期間內(nèi)向B公司主張還款責(zé)任,保證人亦未向A銀行主張時效抗辯即承擔(dān)保證責(zé)任,則不能向E保證人進(jìn)行追償。同時除了時效抗辯外,如主債務(wù)本身不成立或者擔(dān)保人承擔(dān)了不應(yīng)由債務(wù)人承擔(dān)的責(zé)任,擔(dān)保人對此無法進(jìn)行追償。

2、即時通知義務(wù)

擔(dān)保人對債務(wù)人負(fù)有善良管理人的通知義務(wù),若擔(dān)保人在承擔(dān)擔(dān)保責(zé)任后怠于通知債務(wù)人,致使債務(wù)人不知情而再次清償,則因擔(dān)保人的行為不是擔(dān)保債務(wù)消滅的原因,擔(dān)保人可能喪失追償權(quán),只能向債權(quán)人主張不當(dāng)受領(lǐng)請求權(quán)。

二、反擔(dān)保追償權(quán)的特征——反擔(dān)保合同獨立于保證合同

根據(jù)《擔(dān)保制度解釋》第十九條“反擔(dān)保合同無效的,依照本解釋第十七條的有關(guān)規(guī)定處理。當(dāng)事人僅以擔(dān)保合同無效為由主張反擔(dān)保合同無效的,人民法院不予支持。”之規(guī)定,反擔(dān)保所擔(dān)保的對象應(yīng)是擔(dān)保人與債務(wù)人之間的追償關(guān)系(追償關(guān)系的基礎(chǔ)為委托擔(dān)保合同或無因管理),而不再是擔(dān)保合同。即使在擔(dān)保合同無效的情況下,由于擔(dān)保人向債權(quán)人承擔(dān)賠償責(zé)任后對債務(wù)人仍享有追償權(quán)利,反擔(dān)保人仍應(yīng)當(dāng)向擔(dān)保人承擔(dān)反擔(dān)保責(zé)任。

在本案中,如A銀行與C公司簽訂的《保證合同》因違反法律的強(qiáng)制性規(guī)定被宣布無效,并不必然導(dǎo)致C公司與E保證人簽訂的《委托保證合同》無效。對于《委托保證合同》而言,其仍在兩種情況下可能無效:

●其一,反擔(dān)保合同因自身出現(xiàn)效力瑕疵而無效;

●其二,擔(dān)保人與債務(wù)人之間的追償關(guān)系有可能來自于雙方簽訂的委托擔(dān)保合同,若委托擔(dān)保合同無效,則反擔(dān)保合同也會基于擔(dān)保的從屬性而無效。

三、反擔(dān)保追償權(quán)的范圍

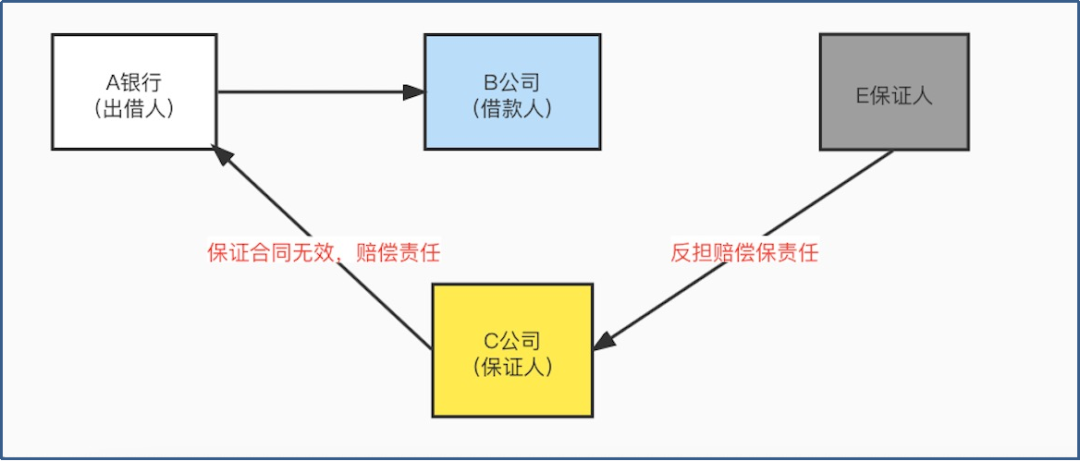

(一)反擔(dān)保追償?shù)馁r償責(zé)任范圍(保證合同無效)

根據(jù)《擔(dān)保制度解釋》第十九條“擔(dān)保合同無效,承擔(dān)了賠償責(zé)任的擔(dān)保人按照反擔(dān)保合同的約定,在其承擔(dān)賠償責(zé)任的范圍內(nèi)請求反擔(dān)保人承擔(dān)擔(dān)保責(zé)任的,人民法院應(yīng)予支持。”之規(guī)定,如A銀行與C公司簽訂的《保證合同》因無股東會決議被宣布無效,C公司人對于合同無效存在過錯且承擔(dān)了B公司不能清償債務(wù)的二分之一的賠償責(zé)任,則其可在承擔(dān)賠償責(zé)任的范圍內(nèi)依據(jù)雙方簽訂的《委托保證合同》向E保證人進(jìn)行追償(詳見圖二)。

(圖二)

●案號:(2021)豫01民終5531號

一審法院認(rèn)為:本案中,鄭州市二七區(qū)蜜蜂張街道辦事處蜜蜂張村第一村民組在案外人高麗萍訴河南騰翔公司借款合同一案中所提供的擔(dān)保條款被河南省鄭州市中級人民法院、河南省高級人民法院生效判決書確認(rèn)無效,承擔(dān)了30092712.45元的賠償責(zé)任,其在承擔(dān)賠償責(zé)任后,有權(quán)向債務(wù)人河南騰翔公司追償。

二審法院對此予以確認(rèn)。

(二)反擔(dān)保追償?shù)膿?dān)保責(zé)任范圍(保證合同有效)

在上述圖一中所述的案例中,B公司與C公司之間簽訂的《委托保證合同》中約定,如B公司未按約還款,C公司履行保證責(zé)任后,則B公司應(yīng)向C公司支付以代償款為基數(shù),按照年利率24%計收利息直至B公司支付全部代償款之日止,同時,在此基礎(chǔ)上C公司應(yīng)支付代償款金額5%的違約金。針對C公司向B公司主張的利息以及違約金是否支持,利息支持的話,利率為多少?本所律師結(jié)合相關(guān)司法判例進(jìn)行分析:

1、是否支持違約金?

針對委托擔(dān)保合同中單獨約定違約金,在司法實踐中存在兩種不同的觀點,第一種是委托擔(dān)保合同中約定違約責(zé)任、約定代償情形發(fā)生后債務(wù)人向代償人(擔(dān)保人)支付利息等,完全是當(dāng)事人的意思自治的范圍,只要是其利息和違約金的約定總額不超過法律保護(hù)的利率上限即應(yīng)受保護(hù)。第二種是違約金與利息屬于重復(fù)主張,不應(yīng)予以支持。

●案號:(2020)最高法民終156號

●法院認(rèn)為:關(guān)于利息與違約金的問題。白乃廟公司上訴認(rèn)為違約金約定過高,且違約金與利息同時支持屬重復(fù)計算。本院認(rèn)為,擔(dān)保人承擔(dān)擔(dān)保責(zé)任范圍不應(yīng)當(dāng)大于主債務(wù),當(dāng)事人約定的擔(dān)保責(zé)任的范圍大于主債務(wù)的,應(yīng)當(dāng)認(rèn)定大于主債務(wù)部分的約定無效。本案系建新公司履行了部分擔(dān)保責(zé)任之后,就其代償費用起訴請求白乃廟公司承擔(dān)反擔(dān)保責(zé)任的糾紛,就建新公司已代償?shù)馁M用244102474.31元及相應(yīng)利息,一審判決已予以支持,雖案涉雙方在合同中約定了違約金,但該部分費用如再予以支持,則白乃廟公司反擔(dān)保責(zé)任的范圍明顯大于建新公司已代償費用范圍,與擔(dān)保的從屬性不符,故一審判決支持建新公司的違約金主張欠妥,本院予以糾正。白乃廟公司認(rèn)為利息與違約金重復(fù)計算的上訴理由成立,本院予以支持。

●案號:(2019)京民終326號

●法院認(rèn)為:本案中,蘇州公司、大慶公司分別與中投公司簽訂《反擔(dān)保保證合同(最高額)》,蘇州公司、大慶公司作為反擔(dān)保人,其擔(dān)保的“主債務(wù)”為中投公司的保證債務(wù),即中投公司基于《最高額保證合同》應(yīng)當(dāng)向交行唐山分行支付的代償款項,蘇州公司、大慶公司應(yīng)當(dāng)僅限于該“主債務(wù)”的范圍承擔(dān)反擔(dān)保責(zé)任,中投公司關(guān)于該部分的主張已經(jīng)獲得一審法院的支持。蘇州公司、大慶公司分別與中投公司簽訂的《反擔(dān)保保證合同(最高額)》中針對反擔(dān)保人的擔(dān)保責(zé)任,均約定了專門的關(guān)于“5%違約金”的違約責(zé)任,已經(jīng)超出了該“主債務(wù)”的范圍,額外增加了反擔(dān)保人的負(fù)擔(dān)。若對該違約金再予以支持,則蘇州公司、大慶公司承擔(dān)反擔(dān)保責(zé)任范圍將大于中投公司已代償款項范圍,與擔(dān)保的從屬性不符。故超出部分的約定條款均應(yīng)屬無效,蘇州公司、大慶公司的反擔(dān)保責(zé)任均應(yīng)當(dāng)縮減至中投公司基于《最高額保證合同》應(yīng)當(dāng)向交行唐山分行支付的代償款項的范圍之內(nèi)。因此,一審法院認(rèn)定中投公司要求蘇州公司、大慶公司支付因未及時向其履行反擔(dān)保保證責(zé)任的違約金缺乏依據(jù),不予支持,是正確的。中投公司關(guān)于改判蘇州公司、大慶公司承擔(dān)反擔(dān)保違約金的上訴理由,于法無據(jù),本院不予支持。

2、代償后主張利息的利率水平應(yīng)為多少?

擔(dān)保人支付代償款后,其可以向反擔(dān)保人主張資金占用利息,在司法實踐中,關(guān)于資金占用利息的利率存在很大的差異,主要有以下幾種:

●案號:(2021)云民終176號(全國銀行間同業(yè)拆借中心公布的貸款市場報價利率(LPR))

●法院認(rèn)為:保山融資擔(dān)保公司作為保證人代替主債務(wù)人鳳溪公司履行了向信用社還款的義務(wù),鳳溪公司作為反擔(dān)保人應(yīng)以保山融資擔(dān)保公司實際還款金額作為承擔(dān)責(zé)任的范圍。雖然各方在《委托保證合同》及《共同還款協(xié)議書》中約定承擔(dān)違約金及代償款日萬分之五的資金占用費,但保山融資擔(dān)保公司的實際損失是其履行代償義務(wù)后該筆款項的資金占用利息。如按以上約定,則鳳溪公司實際承擔(dān)的費用顯著過高。一審法院經(jīng)調(diào)整后雖認(rèn)定按照月利率2%計算,但本院認(rèn)為,綜合考量保山融資擔(dān)保公司作為地方金融組織,屬于經(jīng)金融監(jiān)管部門批準(zhǔn)設(shè)立的金融機(jī)構(gòu),其因從事相關(guān)金融業(yè)務(wù)引發(fā)的糾紛,不應(yīng)適用民間借貸利率司法保護(hù)標(biāo)準(zhǔn)。為有效降低融資成本,保山融資擔(dān)保公司因代償行為產(chǎn)生的損失實際系資金占用利息,本院調(diào)整鳳溪公司、劉春貴、王萍應(yīng)向保山融資擔(dān)保公司承擔(dān)自2019年11月9日起至款項清償之日止按全國銀行間同業(yè)拆借中心公布的貸款市場報價利率(LPR)計算的資金占用費。

●案號:(2020)渝民終16號(資金占用費按照4倍計算)

一審法院認(rèn)為:一審法院認(rèn)為,根據(jù)《中華人民共和國合同法》第一百一十四條規(guī)定,涉案《融資擔(dān)保委托合同》中關(guān)于逾期擔(dān)保費用及資金占用費的計算標(biāo)準(zhǔn)過高,一審法院依法予以調(diào)整,對興農(nóng)公司主張的前述逾期擔(dān)保費用及資金占用費超出銀行同期貸款利率4倍的部分不予支持。

二審法院判決:駁回上訴,維持原判

除了上述兩種外,還存在法院按照當(dāng)事人主張的按照年利率18%或24%來進(jìn)行裁判的,其主要依據(jù)是不超過法律規(guī)定的上線標(biāo)準(zhǔn)。

以上就是筆者對反擔(dān)保中追償權(quán)的成立與追償范圍簡要總結(jié)分析,希望對您有所幫助。