股權(quán)結(jié)構(gòu):糾紛背后的“硬傷”

「聲明」本文系樹(shù)人律師事務(wù)所律師及職員撰寫(xiě)原創(chuàng)文章,同步公開(kāi)發(fā)表在樹(shù)人律師事務(wù)所微信公眾號(hào)及網(wǎng)站上,

文章著作權(quán)屬樹(shù)人律師事務(wù)所所有,在其他平臺(tái)或媒體發(fā)布、轉(zhuǎn)載需經(jīng)樹(shù)人律師事務(wù)所許可。

取得許可在文末掃碼關(guān)注“樹(shù)人律師”進(jìn)行聯(lián)系。

不同的股權(quán)結(jié)構(gòu)決定了不同的企業(yè)組織結(jié)構(gòu),從而決定了不同的企業(yè)治理結(jié)構(gòu),最終決定了企業(yè)的行為和績(jī)效。股權(quán)結(jié)構(gòu)是影響一家公司發(fā)展的重要因素,就好比人盡皆知的真功夫事件,表面上看是由于家族矛盾所引起的,特別是蔡達(dá)標(biāo)和潘敏峰的離婚是關(guān)鍵。但實(shí)際上,問(wèn)題的根源在于不合理的股權(quán)結(jié)構(gòu).

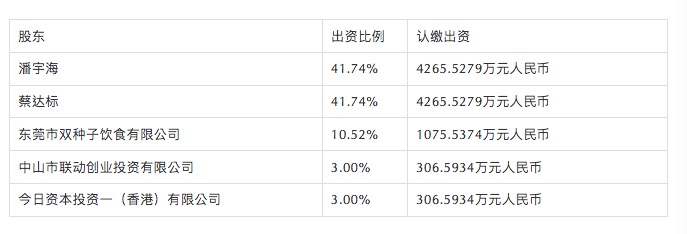

真功夫設(shè)立之初,蔡達(dá)標(biāo)夫妻與潘宇海持股比例各為50%,在2007年引進(jìn)今日資本投資一(香港)有限公司(以下簡(jiǎn)稱“今日資本”)和中山市聯(lián)動(dòng)創(chuàng)業(yè)投資有限公司(以下簡(jiǎn)稱“中山聯(lián)動(dòng)”)兩家私募股權(quán)投資后,真功夫的股權(quán)結(jié)構(gòu)變?yōu)椴踢_(dá)標(biāo)、潘宇海各占41.74%,雙種子公司占10.52%,今日資本和中山聯(lián)動(dòng)各占3%。由于蔡達(dá)標(biāo)、潘宇海雙方持股比例對(duì)等,沒(méi)有核心股東,在很多事情上無(wú)法形成決策,在公司治理過(guò)程中很容易造成股東矛盾。這些都為日后的股權(quán)之爭(zhēng)埋下了伏筆。

所以在股權(quán)結(jié)構(gòu)設(shè)計(jì),有幾個(gè)持股比例節(jié)點(diǎn)需要重點(diǎn)考慮:

一是33%和67%。因?yàn)椤豆痉ā芳s定了六大事項(xiàng)“須經(jīng)代表三分之二以上表決權(quán)的股東通過(guò)的事項(xiàng)”,且當(dāng)事人也會(huì)特別約定一些“須經(jīng)代表三分之二以上表決權(quán)的股東通過(guò)的事項(xiàng)”。所以,如果單方股東持股比例大于67%,便對(duì)這“須經(jīng)代表三分之二以上表決權(quán)的股東通過(guò)的事項(xiàng)”有絕對(duì)的話語(yǔ)權(quán);如果單方股東持股比例小于33%,而其余股份掌握在一方股東或者一致行動(dòng)的幾方股東手里,那么該股東對(duì)這“須經(jīng)代表三分之二以上表決權(quán)的股東通過(guò)的事項(xiàng)”就喪失了話語(yǔ)權(quán)。

二是34%和66%。按照上述原理,如果小股東的持股比例選擇在20%、30%的樣子,那么我們建議索性持股34%以上,如此至少對(duì)“須經(jīng)代表三分之二以上表決權(quán)的股東通過(guò)的事項(xiàng)”享有表決權(quán)。

三是49%和51%。“須經(jīng)代表半數(shù)以上表決權(quán)的股東通過(guò)的事項(xiàng)”是公司治理中很常見(jiàn)的約定,如此,持股比例是否超過(guò)50%,就對(duì)股東的權(quán)力有很大的影響。比如,一個(gè)公司只有兩個(gè)股東,持股比例為49%和51%,雖然只相差2%,但持股51%便是絕對(duì)控股,股東在談判中及公司治理中總是更占優(yōu)勢(shì)。

四是50%和50%。雙方股權(quán)比例相等,貌似雙方地位平等,什么事都好商量著來(lái),但是一旦分歧,誰(shuí)也不愿意服誰(shuí),就會(huì)出現(xiàn)僵局,導(dǎo)致公司無(wú)法經(jīng)營(yíng)管理。因此,一般不建議采用50%對(duì)50%的股權(quán)比例。需要注意的是,由于股東對(duì)公司的出資可以分期投入,所以有個(gè)認(rèn)繳出資比例和實(shí)際出資比例的區(qū)別。

顧名思義,認(rèn)繳出資比例,就是股東承諾出資的數(shù)額占全體股東承諾出資總額的比例,股東雖然承諾出資這么多,但實(shí)際上可能還沒(méi)繳足,實(shí)際出資比例就是股東實(shí)際繳付的出資占全體股東實(shí)際繳付出資總額的比例。較真的股東會(huì)要求按實(shí)際出資比例分享表決權(quán)和分紅,也有的股東嫌改來(lái)改去比較麻煩,就直接按認(rèn)繳出資比例分享表決權(quán)和分紅了。除此之外,還應(yīng)當(dāng)注意以下兩個(gè)持股比例:

1.外資待遇線(25%)

在中外合資經(jīng)營(yíng)企業(yè)中外國(guó)合營(yíng)者的投資比例一般不低于25%。外國(guó)投資者在并購(gòu)后所設(shè)外商投資企業(yè)注冊(cè)資本中的出資比例高于25%的,該企業(yè)才可以享受外商投資企業(yè)待遇。[1]

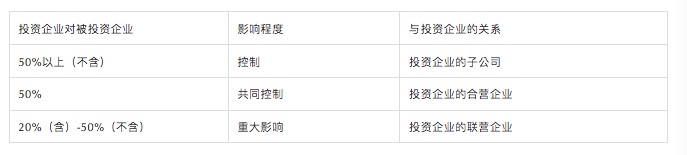

2.重大影響線(20%)

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》的規(guī)定,當(dāng)股東持股比例超過(guò)20%但低于50%時(shí),通常被認(rèn)為對(duì)被投資公司有重大影響。投資方一旦對(duì)被投資公司有重大影響,將被要求以“權(quán)益法”對(duì)該項(xiàng)投資進(jìn)行會(huì)計(jì)核算。[2]

__________________________________

[1]《中華人民共和國(guó)中外合資經(jīng)營(yíng)企業(yè)法》第四條:合營(yíng)企業(yè)的形式為有限責(zé)任公司。在合營(yíng)企業(yè)的注冊(cè)資本中,外國(guó)合營(yíng)者的投資比例一般不低于百分之二十五。

[2]根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則——長(zhǎng)期股權(quán)投資》持股比例在20%(不含)以下的股權(quán)投資按可供出售金融資產(chǎn)入賬,持股比例在20%(含)至50%(不含)間的按“權(quán)益法”進(jìn)行會(huì)計(jì)核算。