隨著經濟的持續低迷,本年內各大房地產頻頻“爆雷”,于是有“專家”提出“中國房地產開發企業已真正面臨崩盤的邊緣”,事實上這種聲音自2014年開始一直存在。或許上述“預言”在將來可能發生,但是今天的房地產行業還沒有到崩盤的邊緣,不過受經濟下行影響,民眾對房屋的購買力受到較大影響,眾多的房地產開發企業由于缺乏現金流而停止項目建設,形成大量“爛尾樓”,不得不進入破產程序,尋求司法重整保護。

房地產開發企業重整中,債權人、債務人以及管理人等雖然更多的關注于房地產開發企業償債資金來源、項目續建及交房、購房人權益保障等問題,往往忽略了房地產企業重整中的稅務籌劃及稅收優惠政策的利用,導致房地產企業重整中多花“冤枉錢”。

一、房地產企業重整涉及的主要稅種

(一)增值稅

增值稅是以商品在流轉過程中產生的增值額作為計稅依據產生的一種流轉稅。從計稅原理上講,增值稅是對商品生產、流通、勞務服務等多個環節的新增價值或者商品的附加價值征收的一種流轉稅。

房地產開發企業一般納稅人銷售自行開發的房地產項目,按照取得的全部價款和價外費用,扣除當期銷售房地產項目對應的土地價款后的余額計算銷售額,并適用一般計稅方法。

(二)土地增值稅

土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入,減除法定扣除項目金額后的增值額為計稅依據,向國家繳納的一種稅賦,不包括以繼承、贈與方式無償轉讓房地產的行為。納稅人為轉讓國有土地使用權及地上建筑物和其他附著物產權、并取得收入的單位和個人。征稅對象是指有償轉讓國有土地使用權及地上建筑物和其他附著物產權所取得的增值額。

根據《土地增值稅暫行條例》及其《實施細則》等相關規定,土地增值稅是以轉讓房地產取得的收入,減除法定扣除項目金額后的增值額作為計稅依據,并按照四級超率累進稅率進行征收。

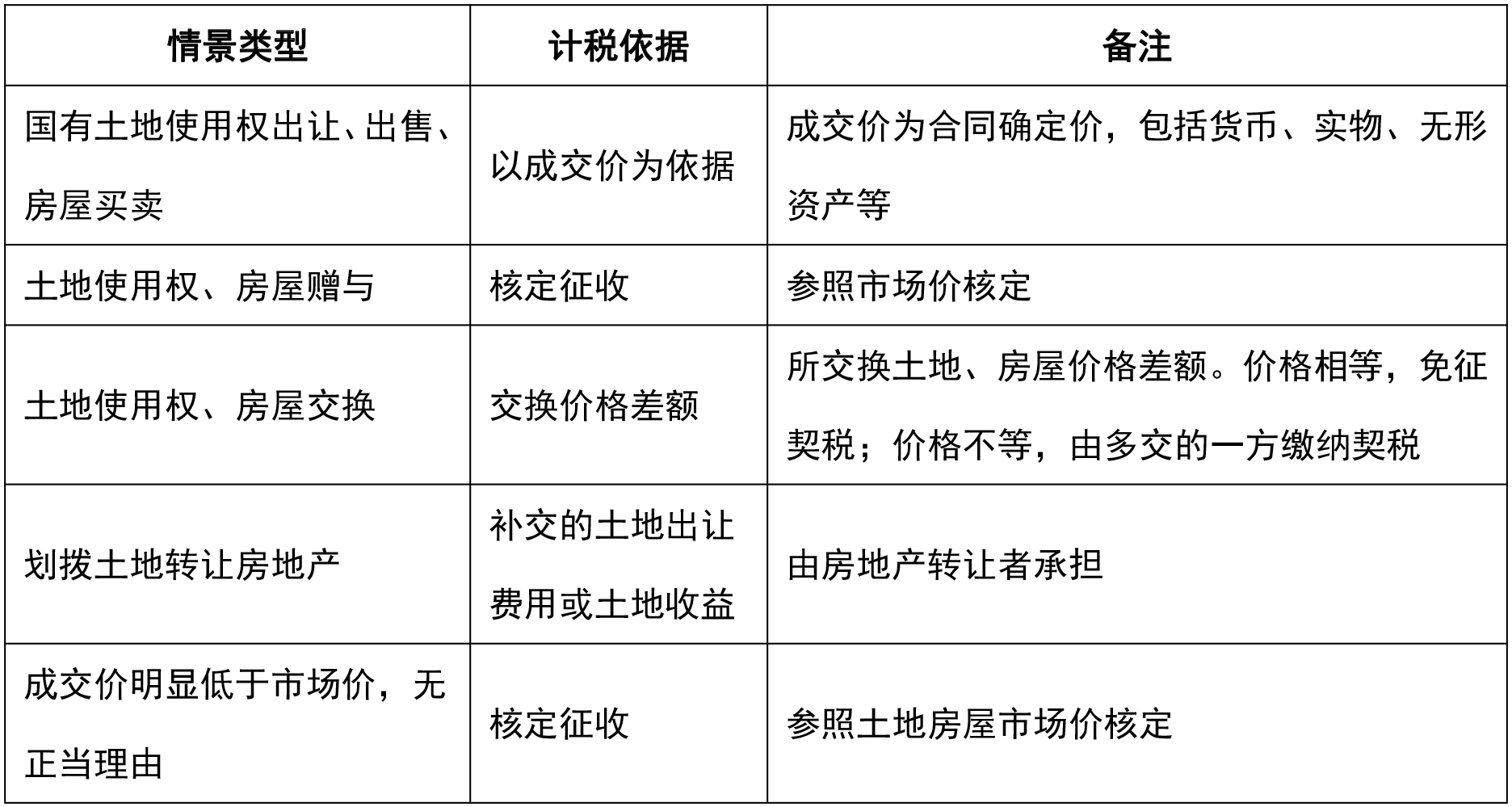

(三)契稅

契稅是指不動產(土地、房屋)產權發生轉移變動時,就當事人所訂契約按產價的一定比例向新業主(產權承受人)征收的一次性稅收。

契稅的計稅依據為不動產的價格。由于土地、房屋權屬轉移方式不同,定價方法不同,因而具體計稅依據視不同情況而決定,如下表:

(四)企業所得稅

企業所得稅是對我國內資企業和經營單位的生產經營所得和其他所得征收的一種稅。納稅人范圍比公司所得稅大。企業所得稅納稅人即所有實行獨立經濟核算的中華人民共和國境內的內資企業或其他組織。

企業所得稅的征稅對象是納稅人取得的所得。包括銷售貨物所得、提供勞務所得、轉讓財產所得、股息紅利所得、利息所得、租金所得、特許權使用費所得、接受捐贈所得和其他所得。

(五)土地使用稅

土地使用稅是對使用國有土地的單位和個人,按使用的土地面積定額征收的稅。以開征范圍內的土地為課稅對象,以實際占用的土地面積為計稅依據,向土地使用人課征,屬于以有償占用為特點的行為稅類型。土地使用稅只在縣以上城市開征,非開征地區城鎮使用土地則不征稅。

(六)房產稅

房產稅是以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據,向產權所有人征收的一種財產稅。

房地產開發企業如果存在將自己開發的商品房自用、出租、出借需要繳納房產稅,其房產稅按從價計征和從租計征兩種方式。

二、主要稅種稅務籌劃

房地產開發企業做好各稅種的籌劃,利用好國家及地方對于房地產開發企業的稅收優惠政策,將對房地產開發企業節稅產生重要作用,現筆者例舉兩項主要稅種并簡單說明可采取的節稅措施。

(一)企業所得稅籌劃